Her får du praktisk veiledning i føring av regnskap etter de statlige regnskapsstanardene (SRS) for bruttobudsjetterte virksomheter. Eksemplene her gjelder delårs- og årsavslutning.

Generelt

Her kan du lese om aktiviteter som spesifikt må gjennomføres ved delårs- og årsavslutning. I praksis betyr dette at disse kommer i tillegg til aktiviteter som gjennomføres som del av ordinær periodeavslutning. Aktivitetene under skal bidra til å sikre at virksomhetsregnskapet gir et dekkende bilde av periodens regnskapsførte utgifter, inntekter, eiendeler og gjeld.

Tilleggsaktiviteter ved delårsavslutning

I tillegg til den ordinære periodeavslutningen må det foretas tilleggsaktiviteter ved delårsavslutningen for å kunne utarbeide en delårsrapport eller et delårsregnskap etter SRS. Punktene i tabellen nedenfor viser hvilke vurderinger og aktiviteter som kan være aktuelle å utføre i tillegg ved en delårsavslutning:

| Utgående faktura | Anleggsmidler | Annet |

| Avsetning for tap på fordringer | Finansielle leieavtaler | Valutakonto |

| Konstaterte tap på fordringer | Gjennomgang av anleggsregister | Innkrevingsvirksomhet og andre overføringer til staten |

| Tilskuddsforvaltning og andre overføringer fra staten | ||

| Feilkonto |

Avsetning for tap på fordringer

Virksomheten må vurdere om det er behov for å avsette for tap på

fordringer. Dette kan omfatte en gjennomgang av aldersfordelt

saldoliste for å identifisere enkeltfordringer som må vurderes, for

eksempel ved å se på fordringer som har forfalt. I tillegg kan

virksomheten vurdere behovet for en avsetning basert på tidligere

erfarte tap.

Ved bokføring av en avsetning for tap på fordringer beholdes det

opprinnelige kravet i kundereskontroen. Avsetningen bokføres på en

separat konto, og vurderes på nytt ved neste delårs- eller

årsavslutning.

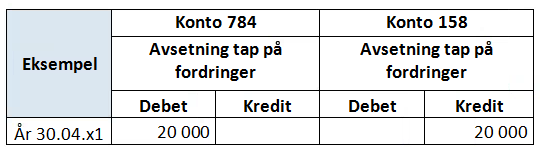

Konteringseksempel – avsetning for tap på fordringer

Bruttotilsynet har ved delårsavslutningen vurdert at det er

behov for en avsetning på 20 000 kroner for forventet tap på

fordringer. Beløpet gjelder 10 000 kroner i avsetning på konkrete

fordringer, i tillegg til en avsetning på 10 000 kroner som er

basert på tidligere års erfarte tap.

Avsetningen føres på separate kontoer, og fordringene fortsetter å

stå på kundereskontroen.

Avsetningen blir stående frem til den revurderes ved neste delårsavslutning.

Konstaterte tap på fordringer

Når en fordring er konstatert tapt skal den føres ut av

kundereskontroen i regnskapet og fordringen kostnadsføres som et

tap. Kostnadsføringen skal ikke innrapporteres til statsregnskapet

etter kontantprinsippet, men skal kun fremkomme i det periodiserte

regnskapet.

En fordring er konstatert tapt når den er opphørt etter

bestemmelsene i økonomiregelverket. Det innebærer at det ikke

lenger er rettslig adgang til å kreve inn fordringen. Dette gjelder

for eksempel krav som er foreldet, som er ettergitt eller der

ansvarssubjektet har falt bort (for eksempel ved at et aksjeselskap

går konkurs). Vurderingene som er gjort vedrørende det konstaterte

tapet må dokumenteres og legges ved føringen i regnskapet.

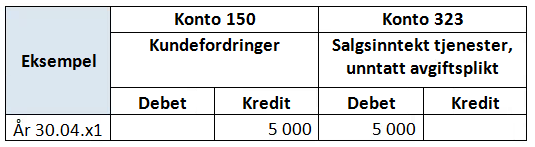

Konteringseksempel – konstatert tap på fordringer

Bruttotilsynet har en fordring på 5 000 kroner som er konstatert

tapt etter at kunden gikk konkurs. Kostnaden relatert til tapet

skal ikke rapporteres til statsregnskapet, slik at Bruttotilsynet

må gjøre to posteringer for at tapet skal bli korrekt både i det

periodiserte regnskapet og i rapporteringen til

statsregnskapet.

Først må fakturaen som skal tapsføres føres ut av kundereskontroen.

Dette gjøres ved at den opprinnelige fakturaen tilbakeføres og

utlignes. I dette tilfellet var den opprinnelige fakturaen bokført

mot inntektskonto 323 Salgsinntekt tjeneste, unntatt

avgiftsplikt. Posteringen gjøres med en bilagsart som påvirker

rapporteringen til statsregnskapet. Konsekvensen er at den

opprinnelige fakturaen og tilbakeføringsbilaget går mot hverandre,

og rapporteringen blir dermed ikke påvirket.

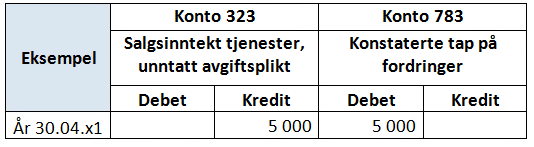

I det periodiserte regnskapet skal inntekt og tap på fordringer presenteres brutto. Dette gjøres ved at det føres et bilag med samme beløp mellom konto 323 Salgsinntekt tjenester, unntatt avgiftsplikt og konto 783 Konstaterte tap på fordringer. Posteringen gjøres med en bilagsart som ikke påvirker rapporteringen til statsregnskapet.

Finansielle leieavtaler

Statlige virksomheter kan som en forenkling velge å behandle alle leieavtaler som operasjonelle leieavtaler. Dersom virksomheten velger å ta i bruk denne forenklingen, er det ikke behov for å gjøre noen posteringer knyttet til finansielle leieavtaler.

Når en virksomhet leier en eiendel under en finansiell leieavtale skal regnskapsføringen av eiendelen behandles som et kjøp finansiert ved låneopptagelse. Hver enkelt leiebetaling skal deles i en avdragskomponent og en rentekomponent. Ved delårsavslutningen bør virksomheten regnskapsføre avdrags- og rentekomponentene slik at leieforpliktelsen i balansen og den resultatførte rentekostnaden er riktig. Dersom virksomheten er utleier i en finansiell leieavtale må tilsvarende gjøres for leieinntekten.

Gjennomgang av anleggsregisteret

Virksomheten bør ved delårsavslutning foreta en periodisk

gjennomgang av anleggsregisteret for å sikre at det er komplett og

at registrerte anleggsmidler er i bruk i virksomheten. Dette sikrer

at balansen i virksomheten viser hvilke eiendeler som faktisk er i

bruk.

Gjennomgangen kan bestå av følgende aktiviteter:

- Kontroll av om ferdig avskrevne anlegg fremdeles er i bruk eller kan avsluttes.

- Kontroll av at det ikke er eiendeler i anleggsregisteret som er solgt eller utrangert.

- Kontroll av at registrerte anleggsmidler er knyttet til korrekte konteringsdimensjoner.

Det skal foretas en vurdering av behovet for nedskrivninger ved hver regnskapsrapportering.

For nærmere informasjon om nedskrivning, se Behandling av anleggsmidler (SRS 17).

Spesielt for virksomheter som får levert regnskapstjenester av DFØ

Unit4 ERP har et eget anleggsverdiregnskap som holder oversikt

over virksomhetens anleggsmidler og deres regnskapsmessige verdi.

Som en del av DFØs tjenesteleveranse innen regnskapsområdet er det

utviklet standardiserte rapporter som kan benyttes i den periodiske

gjennomgangen.

Anleggsmidler som ikke lenger er i bruk i virksomheten skal

utrangeres og avsluttes i anleggsverdiregnskapet.

Valutakonto

Konto 192 Bankinnskudd utenlandsk valuta (utenfor statens

konsernkonto) er en valutakonto som inngår i mellomværendet

med statskassen (rapporteres på statskonto i kontogruppe

70–72).

Ved delårsavslutningen må saldo på valutakontoen justeres basert på

valutakursen på siste virkedag i perioden regnskapet avlegges for.

Dette må også gjøres ved årets slutt. Valutakursen som skal

benyttes er Norges Banks midtkurs for den aktuelle valutaen.

En valutagevinst bokføres på konto 806 Valutagevinst

(agio), mens et valutatap bokføres på konto 816 Valutatap

(disagio).

Dersom valutakontoen gjelder EU-midler som har motpost i balansen

på konto 299 Annen kortsiktig gjeld, skal valutagevinsten

eller -tapet føres mot denne. I slike tilfeller skal valutakonto

til enhver tid være lik avsetningen på konto 299 Annen

kortsiktig gjeld. Dette er aktuelt for virksomheter som

opptrer som koordinator i EU-prosjekter.

Posteringer vedrørende innkrevingsvirksomhet og andre overføringer til staten

I virksomhetsregnskapet etter SRS kan virksomheten velge å presentere innkrevingsvirksomhet og andre overføringer til staten etter ett av følgende to alternativer:

a) Innkrevingsvirksomhet og andre overføringer til staten presenteres etter kontantprinsippet. Dette innebærer at virksomheten må tilbakeføre (nullstille) bokførte fordringer og gjeld som ikke er betalt på rapporteringstidspunktet.

b) Innkrevingsvirksomhet og andre overføringer til staten presenteres etter samme prinsipper som de er bokført. Dette innebærer at virksomheten presenterer bokførte fordringer og gjeld i et eget avsnitt i balansen. Det må likevel korrigeres for eventuell forskuddsfakturering som ikke vedrører regnskapsperioden. Det skal ikke gjøres avsetninger for eventuelle avgifter som er opptjent, men ikke fakturert.

Når en virksomhet skal bokføre fordringer vedrørende innkrevingsvirksomhet skal dette føres på konto 151 Fordringer vedrørende innkrevingsvirksomhet. Det anbefales å opprette separat reskontrofunksjon i tilknytning til konto 151 for innbetalinger knyttet til innkrevingsvirksomhet. Dersom virksomheten unntaksvis har fordringer knyttet til innkrevingsvirksomhet skal disse også balanseføres på konto 151. Dersom ovennevnte løsning ikke er praktisk mulig kan virksomheten benytte konto 150 Kundefordringer istedenfor konto 151 i omtalen ovenfor. Virksomheten må i slike tilfeller foreta en ompostering fra konto 150 til 151 ved presentasjon av virksomhetsregnskapet.

Ved presentasjon av virksomhetsregnskapet må det gjennomføres tilleggsposteringer for å få korrekt presentasjon i resultat- og balanseoppstillingen. Dersom innkrevingsvirksomhet presenteres etter kontantprinsippet skal ikke innkrevingsvirksomheten påvirke eiendelssiden av balansen, og virksomheten må derfor bokføre et beløp tilsvarende de åpne postene vedrørende innkreving på konto 152 Motpost konto 151.

Innkrevingsvirksomhet skal etter både alternativ A og B presenteres som en resultatnøytral gjennomstrømmingspost i virksomhetsregnskapet. Dette innebærer at kontogruppe 82–84 skal gå i null slik at det ikke påvirker virksomhetens resultat tilknyttet drift.

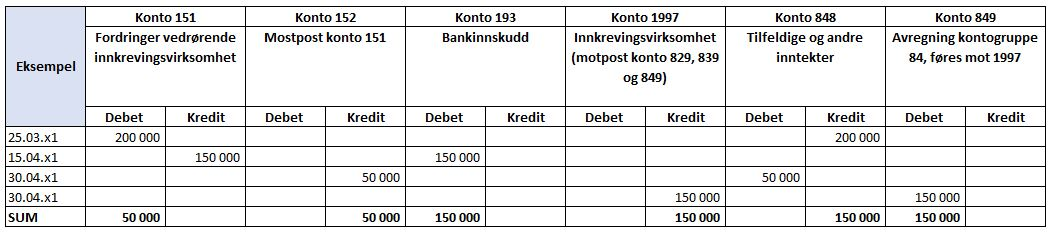

Konteringseksempel: innkrevingsvirksomhet

Bruttotilsynet har fakturert innkreving av avgifter på 200 000 kroner. Dette er bokført på konto 848 Tilfeldige og andre inntekter med motpost på konto 151 Fordringer vedrørende innkrevingsvirksomhet. Det er kun innbetalt 150 000 kroner ved avleggelse av delårsregnskapet. Innbetalingen er ført over bank med motpost på konto 151.

Alternativ A: Presentasjon etter

kontantprinsippet

Ved presentasjon av regnskapet må det gjøres en periodeavslutning

for innkrevingsvirksomheten. For å presentere innkrevingsvirksomhet

etter kontantprinsippet debiteres konto 848 Tilfeldig og andre

inntekter med et beløp tilsvarende utestående saldo på konto

151, med motpost på konto 152. Dette gjør at Bruttotilsynet ved

avleggelse av delårsregnskapet ikke vil vise noen fordringer

vedrørende innkrevingsvirksomhet i balansen, samtidig som de i

resultatet kun viser hva virksomheten har fått innbetalt av

avgifter.

Deretter må Bruttotilsynet gjennomføre en postering som gjør at innkrevingen presenteres som en resultatnøytral gjennomstrømmingspost. Dette gjøres ved at Bruttotilsynet avregner saldoen på kontogruppe 84 mot konto 1997 Innkrevingsvirksomhet (motpost konto 829, 839 og 849).I dette eksempelet debiteres konto 849 Avregning kontogruppe 84, føres mot 1997.

Innbetalinger knyttet til innkrevingsvirksomhet og avregning av innkrevingsvirksomheten går mot hverandre. Presentasjonen av balansen er ikke påvirket av fordringer og gjeld knyttet til innkrevingsvirksomheten (summen av konto 151 og 152 vil være null). I resultatregnskapet presenteres innkrevingsvirksomheten som en resultatnøytral gjennomstrømningspost. Kontogruppe 84 går i null.

Alternativ B: Presentasjon etter samme prinsipp som de

er bokført

Bruttotilsynet skal presentere innkrevingsvirksomheten etter samme

prinsipper som de er bokført etter i regnskapet. Dette betyr at det

ikke er nødvendig å gjennomføre noen posteringer knyttet til de

åpne postene på konto 151 Fordringer vedrørende

innkrevingsvirksomhet. Ved avleggelse av delårsregnskapet vil

de åpne postene vises som fordringer vedrørende

innkrevingsvirksomhet i balansen, samtidig som de i resultatet

viser hvilke avgifter som er fakturert i perioden.

Bruttotilsynet må gjennomføre en postering som gjør at innkrevingsvirksomheten presenteres som en resultatnøytral gjennomstrømmingspost. Dette gjøres ved at Bruttotilsynet avregner saldoen på kontogruppe 84 mot konto 1997 Innkrevingsvirksomhet (motpost konto 829, 839 og 849). I dette eksempelet debiteres konto 849 Avregning kontogruppe 84, føres mot 1997.

Vi ser her at det fremkommer en fordring på regnskapslinjen Fordringer vedrørende innkrevingsvirksomhet og andre overføringer til staten (konto 151). Motposten til denne fordringen er regnskapslinjen Avregnet med statskassen i balansen (underkonto 1997). I resultatregnskapet presenteres innkrevingsvirksomheten som en resultatnøytral gjennomstrømningspost. Kontogruppe 84 går i null.

Posteringer vedrørende tilskuddsforvaltning og andre overføringer fra staten

I virksomhetsregnskapet etter SRS kan virksomheten velge å presentere tilskuddsforvaltning og andre overføringer fra staten etter ett av følgende to alternativer:

a) Tilskuddsforvaltning og andre overføringer fra staten presenteres etter kontantprinsippet. Dette innebærer at virksomheten må tilbakeføre (nullstille) eventuell bokført gjeld og fordringer som ikke er betalt på rapporteringstidspunktet.

b) Tilskuddsforvaltning og andre overføringer fra staten presenteres etter samme prinsipper som de er bokført. Dette innebærer at virksomheten presenterer eventuell bokført gjeld og fordringer i et eget avsnitt i balansen. Det skal ikke gjøres avsetninger for tilsagn om tilskudd som ikke er bokført.

Gjeldsposter i forbindelse med tilskuddsforvaltning føres på konto 250–251. Det anbefales å opprette separat reskontrofunksjon i tilknytning til konto 250–251 for utbetalinger knyttet til tilskuddsforvaltning. Dersom virksomheten unntaksvis har fordringer knyttet til tilskuddsforvaltning skal disse også balanseføres på konto 250–251. Dersom ovennevnte løsning ikke er praktisk mulig kan virksomheten benytte konto 240 Leverandørgjeld istedenfor konto 250-251 i omtalen ovenfor. Virksomheten må i slike tilfeller foreta en ompostering fra konto 240 til 250-251 ved presentasjon av virksomhetsregnskapet.

Ved presentasjon av virksomhetsregnskapet må det gjennomføres tilleggsposteringer for å få korrekt presentasjon i resultat- og balanseoppstillingen. Dersom tilskuddsforvaltning presenteres etter kontantprinsippet, må virksomheten bokføre et beløp tilsvarende de åpne postene vedrørende tilskuddsutbetalinger på konto 255 Motpost konto 250–251.

Tilskuddsforvaltning skal etter både alternativ A og B presenteres som en resultatnøytral gjennomstrømmingspost i virksomhetsregnskapet. Dette innebærer at kontogruppe 85 og 87 skal gå i null slik at det ikke påvirker virksomhetens resultat tilknyttet drift.

Posteringene skal ikke påvirke rapporteringen til statsregnskapet.

Konteringseksempel: tilskuddsforvaltning

Bruttotilsynet har besluttet å dele ut tilskudd på 450 000

kroner, men kun 370 000 kroner er utbetalt ved avleggelse av

delårsregnskapet. Tilsagnet om tildeling av tilskudd er bokført på

konto 873 Tilskudd til ikke-finansielle

foretak med motpost på konto 250 Gjeld

vedrørende tilskuddsforvaltning. Utbetalingen av tilskuddet er

bokført ut av bank med tilsvarende reduksjon av gjeldspost. Dette

er posteringer som gjøres løpende.

Alternativ A: Presentasjon etter

kontantprinsippet

Ved presentasjon av regnskapet må det gjøres en periodeavslutning

for tilskuddsforvaltningen. Bruttotilsynet må først bokføre et

bilag mellom konto 873 Tilskudd til ikke-finansielle

foretak og konto 255 Motpost konto 250-251 slik at

bokført beløp på konto 873 Tilskudd til ikke-finansielle

foretak tilsvarer det som er rapportert til statsregnskapet.

Posteringen på konto 255 Motpost konto 250-251 tilsvarer

de åpne postene på konto 250 Gjeld vedrørende

tilskuddsforvaltning. Dette gjør at Bruttotilsynet ved

avleggelse av delårsregnskapet ikke vil vise noen gjeld vedrørende

tilskuddsforvaltning i balansen, samtidig som de i resultatet kun

viser hva virksomheten har utbetalt av tilskudd.

Deretter må Bruttotilsynet gjennomføre en postering som gjør at tilskuddsforvaltningen presenteres som en resultatnøytral gjennomstrømmingspost. Dette gjøres ved at Bruttotilsynet avregner saldoen på kontogruppe 87 mot konto 1998 Tilskuddsforvaltning (motpost konto 859 og 879). I dette eksempelet krediteres konto 879 Avregning kontogruppe 87, føres mot 1998.

Vi ser her at utbetaling av tilskuddsmidler og avregning av tilskuddsforvaltningen går mot hverandre. Presentasjonen av balansen er med andre ord ikke påvirket av fordringer og gjeld knyttet til tilskuddsforvaltning (summen av kontogruppe 25 vil være null). I resultatregnskapet presenteres tilskuddsforvaltning som en resultatnøytral gjennomstrømningspost. Kontogruppe 87 går i null.

Alternativ B: Presentasjon etter samme prinsipp som de

er bokført

Bruttotilsynet skal presentere tilskuddsforvaltningen etter samme

prinsipper som de er bokført etter i regnskapet. Dette betyr at det

ikke er nødvendig å gjennomføre noen posteringer knyttet til de

åpne postene på konto 250 Gjeld vedrørende

tilskuddsforvaltning. Ved avleggelse av delårsregnskapet vil

de åpne postene vises som en gjeld vedrørende tilskuddsforvaltning

i balansen, samtidig som de i resultatet viser hvilke tilskudd som

er ført på reskontro i perioden.

Bruttotilsynet må gjennomføre en postering som gjør at tilskuddsforvaltningen presenteres som en resultatnøytral gjennomstrømmingspost. Dette gjøres ved at Bruttotilsynet avregner saldoen på kontogruppe 87 mot konto 1998 Tilskuddsforvaltning (motpost konto 859 og 879). I dette eksempelet krediteres konto 879 Avregning kontogruppe 87, føres mot 1998.

Gjeld vedrørende tilskuddsforvaltning fremkommer med 80 000 kroner som er det virksomheten har gitt tilsagn om tilskudd, men ennå ikke utbetalt. Motposten til gjelden er regnskapslinjen Avregnet med statskassen i balansen (underkonto 1998). I resultatregnskapet presenteres tilskuddsforvaltning som en resultatnøytral gjennomstrømningspost. Kontogruppe 87 går i null.

Håndtering av feilkonto

Det skal ikke være saldo på feilkonto ved årets slutt, men

gjennom året kan feilkonto ha en mindre saldo fra måned til måned.

I de fleste tilfeller vil saldo på feilkonto bestå av transaksjoner

som korrigeres fra forsystemer i påfølgende måned. Feilkonto inngår

som en del av avstemmingsdifferanser ved rapportering til

statsregnskapet, og skal presenteres som en annen kortsiktig gjeld

i balanseoppstillingen.

Ved delårsregnskapsrapportering må en eventuell vesentlig saldo på

feilkonto posteres på relevante artskontoer. Virksomheten må

vurdere om saldo på feilkonto består av transaksjoner som gjelder

resultatregnskapet eller balansen, og overføre saldoen til relevant

artskonto.

For kunder av DFØ er det vanlig at feilkonto benyttes til

transaksjoner fra lønnssystemet som har feil eller mangelfull

kontering. Saldo på feilkonto ved månedsslutt vil hovedsakelig

bestå av resultatposter som blir korrigert ved neste lønns- eller

reisekjøring.

Tilleggsaktiviteter ved årsavslutningen

Ved årets slutt må det gjennomføres ytterligere aktiviteter

utover aktivitetene i periode- og delårsavslutningen. Utarbeidelsen

av årsregnskapet stiller krav til ytterligere avstemminger og

vurderinger. I tillegg må det gjennomføres posteringer for å

klargjøre til nytt regnskapsår.

Punktene under viser hvilke vurderinger og aktiviteter som kan være

aktuelle å utføre i tillegg ved en årsavslutning:

Avsetning feriedager

Ved årets slutt skal det settes av for verdien av feriedager som overføres til neste år. Samtidig reverseres fjorårets avsetning.

DFØ tilbyr for sine kunder automatisert løsning for avsetning av feriedager. For de virksomhetene som har denne løsningen, kommer avsetning automatisk fra SAP og det eneste virksomheten trenger å gjøre er å følge med på utviklingen av avsetningen.

Dersom virksomheten ikke har en automatisert løsning må det gjøres en manuell avsetning for denne forpliktelsen. Som utgangspunkt for avsetningen kan virksomheten ta utgangspunkt i time- eller lønnssystem for å få en oversikt over feriedager til gode.

Lønnsrefusjoner ved årets slutt

NAV utbetaler lønnsrefusjoner etterskuddsvis, slik at de i

begynnelsen av november utbetaler refusjonene som er behandlet i

oktober. I desember kommer det derimot to utbetalinger fra NAV: en

utbetaling i begynnelsen av desember som gjelder refusjoner for

november, og en utbetaling i slutten av desember som gjelder

refusjonene for desember.

Virksomheten må huske å ta med denne ekstra innbetalingen når de

foretar avsetningene for påløpte NAV-refusjoner ved årets

slutt.

Spesielt for virksomheter som får levert lønnstjenester av DFØ

Tilleggsutbetalingen fra NAV i slutten av desember gjør at

virksomheten må foreta ekstra posteringer for NAV-refusjoner ved

årets slutt sammenlignet med de andre månedene i året.

Innbetalingen fra NAV skjer siste virkedag i desember, etter at

13.-kjøringen i SAP er foretatt. Selve innbetalingen bokføres

automatisk ved hjelp av CREMUL-filen som går fra banken til SAP.

K27-rapporten vil derimot ikke bli lest inn i SAP eller

resultatføres i regnskapet før hovedlønn januar.

Dette innebærer at virksomheten i desember må resultatføre de

innbetalte refusjonene manuelt, mot konto 1574 Interimskonto

refusjoner fra NAV. Bilaget tilbakeføres i januar når

posteringene av K27 kommer på januar hovedlønn fra SAP. Disse

posteringene skal påvirke rapporteringen til statsregnskapet slik

at de mottatte refusjonene rapporteres etter kontantprinsippet.

Ved periodisering av NAV-refusjoner i desember må virksomheten, i tillegg til de ordinære periodiseringene basert på gjennomgangskontoene 1575-8, også ta hensyn til denne ekstra innbetalingen. Dette gjøres ved at den manuelle posteringen mot 1574 behandles på samme måte som en postering på gjennomgangskontoene.

For å finne detaljeringsnivået for de manuelle posteringene kan virksomheten bruke K27-rapporten. Denne viser beløp fordelt på ansatt og type refusjon. I tillegg kan virksomheten vente til hovedlønn for januar er bokført for å kunne hente ut den detaljerte konteringsinformasjonen på den ansatte.

Konteringseksempel – NAV-refusjonsordning i SAP

Konteringseksemplet viser tilleggsposteringene som må gjøres i desember som følge av den ekstra innbetalingen fra NAV. I konteringseksemplet som gjelder tjenesteleveranser fra DFØ benyttes en firesifret kontoplan.

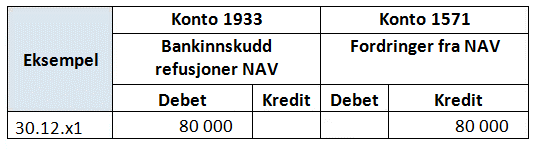

Bruttotilsynet mottar en innbetaling fra NAV på refusjoner 30. desember. Denne innbetalingen kommer i tillegg til den ordinære innbetalinga i begynnelsen av måneden.

Innbetalingen bokføres automatisk på virksomhetens bankkonto gjennom CREMUL-filen som sendes til SAP.

Resultatføringen av innbetalingen fra SAP vil ikke skje før i januar x2. Bruttotilsynet bokfører et bilag som påvirker rapporteringen til statsregnskapet slik at innbetalingen blir korrekt rapportert etter kontantprinsippet.

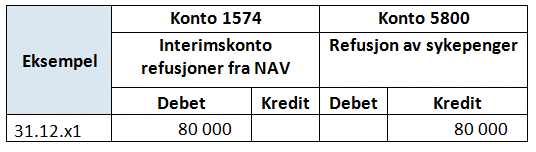

Samtidig må Bruttotilsynet ta hensyn til denne innbetalingen i det periodiserte regnskapet, slik at innbetalingen må redusere fordringen de har til NAV på opptjente, ikke mottatte lønnsrefusjoner. Dette bilaget skal ikke påvirke rapporteringen til statsregnskapet.

Ved årets slutt vil fordringen på konto 1579 tilsvare de kravene Bruttotilsynet har sendt til NAV, uten at det er mottatt noen refusjon enda.

I januar x2 blir K27-rapporten lest inn i SAP, og innbetalingen resultatføres på hovedlønn for januar. Samtidig tilbakefører Bruttotilsynet de to bilagene som ble ført i slutten av desember.

Telling av beholdning

Virksomhetens beholdning av varer og driftsmateriell bør telles ved årets slutt og avstemmes mot den bokførte beholdningen. Eventuell ukurans og svinn tapsføres slik at bokført beholdning ved årets slutt samsvarer med tellingen.

Vurdere alle balansekontoer

Ved årets slutt bør virksomheten foreta en ny vurdering av bokført saldo på samtlige balansekontoer. Dette er nødvendig for at årsregnskapet skal vise et dekkende bilde av virksomhetens inntekter, kostnader, eiendeler og gjeld.

Overføring av avskrivningsgrunnlag i anleggsverdiregnskapet for DFØs regnskapskunder

Når alle posteringer for året vedrørende anleggsmidler er foretatt må det gjennomføres en årsavslutning i anleggsverdiregnskapet i Unit4 ERP. I denne årsavslutningen blir avskrivningsgrunnlaget for alle anlegg overført til nytt regnskapsår. Serverprosessen «Oppdatere avskrivningsgrunnlag» (AT14) kjøres når alle posteringer for året vedrørende anleggsmidler er foretatt. Rapporten må kontrolleres for å påse at anlegg som skal avskrives er oppført med et avskrivningsgrunnlag. Dersom det er anlegg som ikke ligger inne med avskrivningsgrunnlag i rapporten, vil disse ikke bli avskrevet i nytt år. Ta kontakt med DFØ for å få gjennomført korreksjon. Denne årsavslutningen må gjøres før avskrivninger for nytt år kan kjøres.

Overføring til nytt år

Ved overføring til nytt regnskapsår overføres saldoen på alle balansekontoer, dvs. kontoklasse 1 og 2. Saldo på resultatkontoene overføres ikke til nytt regnskapsår. Saldoen på konto 193, 194, 195, 198 og 199 skal overføres til underkonto 1980 og 1990. Først endres saldoen på underkonto 1980 slik at den blir lik mellomværende med statskassen, men med motsatt fortegn. Dette kan gjøres ved å benytte underkonto 1990 som motpost. Deretter overføres saldo på konto 193, 194, 195, 198 og 199 til underkonto 1990. Etter overføring til nytt år skal summen av underkonto 1980 og 1990 vise samme beløp som regnskapslinjen avregnet med statskassen i balanseoppstillingen per 31.12 året før.

Når alle posteringer for året er gjennomført overføres balansen til nytt år. Det er viktig at virksomheten vurderer hvilke konteringsdimensjoner som må overføres for hver enkelt balansekonto for å få tilstrekkelig styringsinformasjon.

Overført IB må kontrolleres med UB forrige år.