Her får du praktisk veiledning i føring av regnskap etter SRS for bruttobudsjetterte virksomheter. Overføringene gjelder både til virksomheten og til og fra staten.

Oppdatert i henhold til de statlige regnskapsstandardene av desember 2018 og 2019.

Nedenfor vises praktiske konteringseksempler for inntekt fra bevilgning. Veiledningen vil også bli utvidet til å vise praktiske konteringseksempler for inntekt fra tilskudd og overføringer, innkrevingsvirksomhet og andre overføringer til staten, og tilskuddsforvaltning og andre overføringer fra staten.

1. Regelverket

I veiledningene vil det bli henvist til aktuelt regelverk. For denne veiledningen er følgende regelverk aktuelt:

- SRS 10 Inntekt fra bevilgninger, tilskudd og overføringer til virksomheten, samt overføringer til og fra staten

- Bestemmelser om økonomistyring i staten (bestemmelsene), fastsatt 12. desember 2003, med endringer, senest 23. september 2019

- Rundskriv R-102 Standard kontoplan for statlige virksomheter (R-102), med tilhørende Veiledningsnotat til standard kontoplan for statlige virksomheter som fører regnskapet etter periodiseringsprinsippet i henhold til SRS (Veiledningsnotat)

- Rundskriv R-114 Bruk av de statlige regnskapsstandardene (SRS) i virksomhetsregnskapet

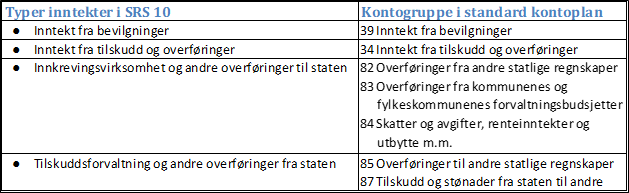

2. Type inntekt

Inntekt fra bevilgninger (for bruttobudsjetterte virksomheter)beregnes som differansen mellom periodens kostnader og opptjente transaksjonsbaserte inntekter og inntekt fra tilskudd og overføringer. Se SRS 10 punkt 4.

Inntekt fra tilskudd og overføringer kjennetegnes ved at det ikke er noe direkte krav til motytelse som resulterer i en transaksjon med overgang av rettigheter til og risiko for leveransen (varen eller tjenesten). Se SRS 10 punkt 4.

SRS 10 omhandler også innkrevingsvirksomhet og andre overføringer til staten og tilskuddsforvaltning og andre overføringer fra staten.

Innkrevingsvirksomhet og andre overføringer til staten er midler som virksomheten krever inn på vegne av statskassen.

Tilskuddsforvaltning og andre overføringer er midler som virksomheten får til disposisjon for utdeling til andre.

Tabellen nedenfor viser sammenhengen mellom inntektstypene i SRS 10 og kontogruppene i standard kontoplan.

3. Konteringsstreng

Konteringsstrengen legger føringer for hvilken informasjon virksomheten kan fange på en transaksjon. Dette gjøres gjennom bruken av dimensjoner, og styrer hvilken styringsinformasjon virksomheten kan hente ut av regnskapet. Det er obligatorisk å bokføre alle transaksjoner på én dimensjon for konto, mens andre dimensjoner som for eksempel koststed, prosjekt og aktivitet er frivillig å benytte. Bruken av disse avhenger i stor grad av virksomhetens styringsbehov.

Rapportering til statsregnskapet skal skje på både artskonto etter standard kontoplan og statskonto (kapittel og post) etter statens kontoplan. Virksomheter som er regnskapskunde av DFØ bruker dimensjon 4 Finansiering til å utlede statskonto i kontantregnskapet. For Finansiering i dim4 registrerer virksomheten kapittel og post på for de aktuelle inntekts- og utgiftstransaksjonene.

Hensikten med inntektsføring av bevilgning er å synliggjøre hvordan virksomheten totalt sett har finansiert sine kostnader.

For bruttobudsjetterte virksomheter tilsvarer inntekt fra bevilgning differansen mellom periodens kostnader og opptjente transaksjonsbaserte inntekter og inntekter fra tilskudd og overføringer. Dette gir i liten grad nyttig styringsinformasjon, da styringsinformasjonen først og fremt ligger på kostnadssiden.

Ved inntektsføring av bevilgning er det tilstrekkelig å kontere denne kun på konto, uten bruk av ytterligere dimensjoner.

4. Resultatføring av inntekt fra bevilgninger, tilskudd og overføringer

Inntekt fra bevilgninger og inntekt fra tilskudd og overføringer skal resultatføres prinsippet om motsatt sammenstilling.

Prinsippet om motsatt sammenstilling innebærer at inntekt fra bevilginger og inntekt fra tilskudd og overføringer skal resultatføres i takt med at aktivitetene som finansieres av disse inntektene utføres, det vil si i samme periode som kostnadene påløper.

Som en forenklet praktisering for bruttobudsjetterte virksomheter skal inntekt fra bevilgninger beregnes som differansen mellom periodens kostnader og opptjente transaksjonsinntekter og inntekt fra tilskudd og overføringer. En konsekvens av dette er at resultat av periodens aktiviteter blir null. Dette gjør at inntekt fra bevilgning er frikoblet fra mottatte tildelinger etter kontantprinsippet og kun er en teknisk føring som viser at virksomheten er finansiert ved bevilgning.

Frekvens for inntektsføring av bevilgning

Inntektsføring av bevilgning må foretas hver gang virksomheten utarbeider og presenterer et fullstendig virksomhetsregnskap etter SRS, ved delårs- og/eller årsregnskap.

Virksomhetene må selv vurdere om de har behov for en hyppigere ajourføring av inntekt fra bevilgninger, for eksempel på månedsbasis.

Prosjektregnskap

Virksomhetene må selv vurdere behovet for prosjektregnskap og hvordan prosjektregnskapet skal utarbeides ut fra egne styringsbehov. Dersom det føres prosjektregnskap, skal inntekter og kostnader knyttet til prosjekter som hovedregel regnskapsføres etter metode for løpende avregning uten fortjeneste. Se SRS 10 punkt 10 (inntekt fra bevilgninger) og punkt 20 (inntekt fra tilskudd og overføringer).

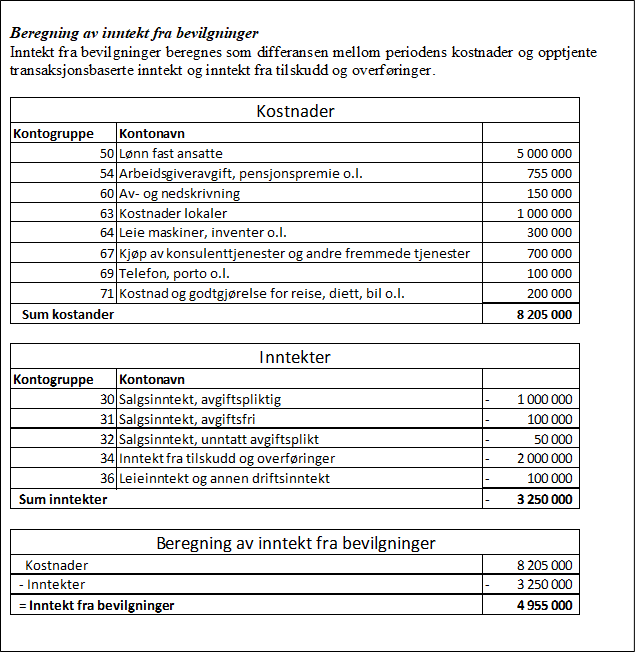

4.1 Konteringseksempel – inntekt fra bevilgning

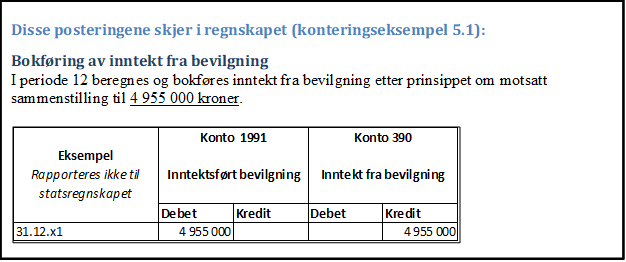

Ved årsslutt bokfører Bruttotilsynet inntekt fra bevilgning etter prinsippet om motsatt sammenstilling. Saldolisten for resultatkontoene (fra og med kontogruppe 30, til og med kontogruppe 89) er grunnlaget for beregning av inntekt fra bevilgning. Saldolisten for resultatkontoene må tas ut etter at alle kostnader og inntekter for perioden er ført, inntektsføringen av bevilgning bør være den siste føringen i perioden.