Her får du praktisk veiledning i føring av regnskap etter SRS for bruttobudsjetterte virksomheter. Eksemplene her gjelder behandling av ytelser til ansatte, SRS 25.

Dette veiledningsmateriellet er oppdatert i henhold til de statlige regnskapsstandardene av desember 2019.

Generelt

SRS 25 Ytelser til ansatte beskriver regnskapsmessig behandling av ytelser til ansatte. Standarden gjelder for regnskapsføring av

- lønn og trygdeavgifter

- ferie og sykefravær med lønn

- ikke-monetære ytelser (for eksempel legehjelp, bolig, bil og gratis eller subsidierte varer eller tjenester) for nåværende ansatte

- sluttvederlag

- pensjonsytelser

Virksomhetene skal kostnadsføre alle ytelser de ansatte har krav på i den regnskapsperioden kravet tilhører. Lønn for utført arbeid rapporteres i den måneden arbeidet er utført. Tilsvarende må det gjøres avsetninger knyttet til for eksempel overtidsarbeid eller opptjent fleksitid slik at dette blir kostnadsført den måneden overtiden eller fleksitiden er opptjent og ikke i den måneden denne overtiden utbetales eller fleksitiden tas ut i betalt fritid. Tidspunkt for avsetning og reversering av ulike påløpte ytelser vil variere og anbefalinger omtales under omtale av de ulike avsetningene.

For virksomheter som har DFØ som tjenesteleverandør på regnskap og lønn så generes de fleste av disse avsetningene automatisk fra lønnssystemet med detaljeringsnivå ned på den enkelte ansatte. For eksempel sluttvederlag må avsettes manuelt. For virksomheter som ikke har automatiserte avsetninger er det viktig å tenke på hvilket detaljeringsnivå virksomheten har behov for, og om bruk av gjennomsnittsats er tilstrekkelig for å få et beste estimat. Du finner mer om gjennomsnittssatser under Beregning av manuelle lønnsavsetninger på denne siden.

Under omtales ulike ytelser til ansatte med eksempler på behandlingen av disse i regnskapet.

Feriepenger

Arbeidstakere har rett på ferie og feriepenger som skal dekke lønnsbortfallet under ferien. Feriepengene opptjenes i opptjeningsåret og utbetales i det påfølgende kalenderåret – ferieåret. Feriepengene beregnes av feriepengegrunnlaget, og utbetalingen i staten kommer i form av et «ferielønnstillegg» i juni.

De ansattes bidrag til verdiskapningen i virksomheten skjer i de periodene arbeidet faktisk utføres, uavhengig av utbetalingstidspunkt for lønn. Feriepengekostnaden oppstår dermed når arbeidet utføres. Feriepenger skal beregnes og kostnadsføres ved hver lønnskjøring. Det skal også foretas avsetning for arbeidsgiveravgift for påløpte feriepenger. Avsetning for feriepenger føres som kortsiktig gjeld i balansen, og reverseres i ferieåret.

En regnskapsmessig løsning er å reversere fjorårets feriepengeavsetning ved utbetaling av feriepenger i juni måned påfølgende år.

Ved utbetaling av feriepenger i en bruttobudsjettert virksomhet er det krav om at utbetalingen rapporteres som en lønnsutgift på konto 500 Lønn fast ansatte/510 Lønn midlertidig ansatte i statsregnskapet.

For virksomheter som har DFØ som tjenesteleverandør på regnskap blir de utbetalte feriepengene ved hjelp av triggere ompostert fra reverseringskonto 501x/511x til utbetalingskonto 500x/510x. På denne måten blir reversering av feriepengeavsetning ført på samme konto som utbetalingen og regnskapsposteringene blir mer korrekt når det gjelder føringsprinsipp.

Konteringseksempel: Avsetning til feriepenger

Bruttotilsynet utbetaler lønn til ansatte på 1 000 000 kroner i januar år x1. Av dette trekkes 50 prosent i skatt og det beregnes arbeidsgiveravgift på 14,1 prosent.

Av lønnen til de faste stillingene skal det betales feriepenger på 12 prosent, som tilsvarer 120 000 kroner. Det skal i tillegg betales arbeidsgiveravgift av feriepenger hvor avgiften er 14,1 prosent.

Det blir utbetalt 1 000 000 kroner i lønn hver måned og feriepengegrunnlaget for år x2 vil være 12 000 000 kroner.

Konteringseksempel: utbetaling av feriepenger i juni

Bruttotilsynet skal nå utbetale feriepenger som er opptjent i år x1, jf. eksempelet over. Feriepengegrunnlaget til de ansatte er totalt 12 000 000 kroner. Lønnskostnader per måned er 1 000 000 kroner og feriepenger er på 1 440 000 kroner. I juni trekkes de 25 feriedagene som den ansatte har rett på, dette er da 46 154 kroner per dag for alle ansatte som utgjør 1 153 846 kroner. Utbetalingen til de ansatte blir da 1 286 154 kroner. Det skal beregnes arbeidsgiveravgift av den utbetalte lønnen på 14,1 prosent.

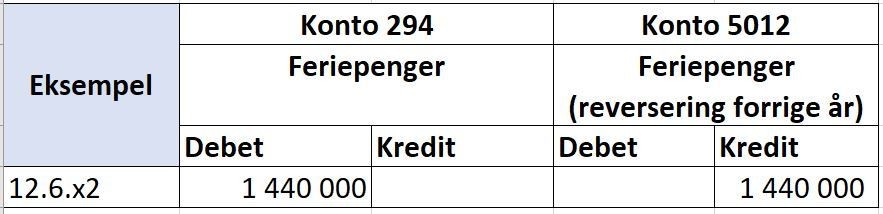

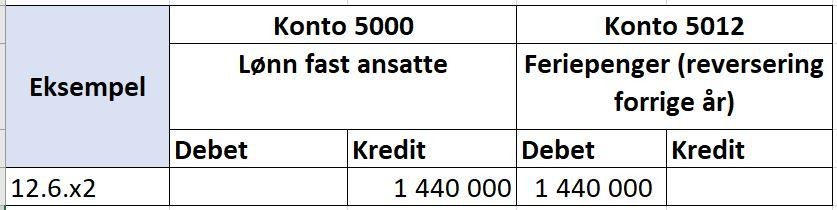

Bruttotilsynet må også reversere fjorårets avsetning på feriepenger som er gjort i år x1. Feriepenger som var avsatt per måned i år x1 var 120 000 kroner og dette utgjør 1 440 000 kroner for hele året. Reverseringen av fjorårets avsetning på feriepenger gjøres på følgende måte:

Fortsettelse konteringseksempel: utbetaling av feriepenger i juni med automatisk ompostering fra konto 5012 til 5000 (for virksomheter som er regnskapskunde av DFØ)

For virksomheter som har DFØ som tjenesteleverandør på regnskap blir reverseringen av avsatte feriepenger ompostert fra konto 5012 Reversering feriepengeavsetning, forrige år til konto 5000 Lønn fast ansatte automatisk ved hjelp av triggere i regnskapssystemet:

Ikke avviklet ferie

Feriedager som ikke er avviklet i ferieåret representerer et etterslep av personalkostnader som virksomheten må gjøre opp for senere i form av betalt fritid for den ansatte. Ved årets slutt i desember skal det derfor foretas en kostnadsavsetning for opptjent, ikke avviklet ferie.

For virksomheter som er kunde av DFØ på lønn og regnskap kommer denne avsetningen automatisk fra lønnssystemet med detaljering ned på ansattnivå. Andre virksomheter må vurdere om det vil være tilstrekkelig å beregne en gjennomsnittlig lønnskostnad som kan brukes til å beregne verdien av ikke avviklet ferie.

En regnskapsmessig løsning er å reversere avsetningen i sin helhet i desember etterfølgende år og foreta en ny avsetning. Vår erfaring er at dette sikrer best mulig kontroll med grunnlaget for avsetningen sammenlignet med en løsning hvor man justerer avsetningen med endring fra fjoråret.

Konteringseksempel: Avsetning for ikke avviklet ferie ved årets slutt

Bruttotilsynet har opptjent, ikke avviklet ferie som utgjør 100 000 kroner per desember. De ansatte har allerede opptjent denne rettigheten, og for å få denne kostnaden frem i regnskapet må det gjøres avsetning for beløpet inkludert 14,1 prosent arbeidsgiveravgift. Før ny avsetning gjøres, må fjorårets avsetning på 80 000 kroner reverseres.

Etter at fjorårets avsetning er reversert, foretar de en ny avsetning for ikke avviklet ferie for inneværende år.

Fleksitid, overtid til avspasering og andre tilsvarende avtaler

De fleste statlige ansatte er omfattet av avtale om fleksibel arbeidstid. Opptjent fleksitid og andre tilsvarende ordninger, som for eksempel reisetid, overtid til avspasering og andre virksomhetsspesifikke avtaler, representerer et etterslep av personalkostnader. Dette er kostnader som virksomheten må gjøre opp for senere i form av betalt fritid for den ansatte.

En regnskapsmessig løsning er at verdien av opparbeidet fleksitid per månedsslutt kostnadsføres og avsettes som kortsiktig gjeld i balansen. Avsetningen reverseres etterfølgende måned med ny avsetning.

Dette vil gi virksomheten bedre oversikt over forpliktelser til de ansatte. Det er ikke krav om å avsette for påløpt pensjon og påløpte feriepenger av opptjent fleksitid, men det skal beregnes og avsettes for arbeidsgiveravgift av opptjent fleksitid og andre tilsvarende avtaler. For virksomheter som har mindre endringer i påløpt fleksitid gjennom året kan velge å ajourføre avsetningen ved utarbeidelse av delårs- og årsregnskap, men siden informasjonen brukes til styring må det vurderes om dette er tilstrekkelig hvis tid til avspasering varierer mellom ulike kontorsteder, avdelinger, seksjoner eller lignende.

Konteringseksempel: Avsetning for fleksitid, reisetid og overtid til avspasering

Bruttotilsynet har påløpt fleksitid, reisetid og overtid til avspasering som til sammen utgjør 250 000 kroner. I tillegg skal det avsettes for 14,1 prosent arbeidsgiveravgift. Avsetningen reverseres påfølgende måned.

Måneden etter utgjør påløpt fleksitid, reisetid og overtid til avspasering til sammen 300 000 kroner. Derfor må avsetning fra 31.1.x1 reverseres i sin helhet, og nåværende beløp må avsettes for.

Timer til utbetaling

Timer til utbetaling som for eksempel timelønn og overtid er en kostnad som statlige virksomheter gjerne utbetaler en eller to perioder etter at kostnaden er påløpt. For å skape et korrekt kostnadsbilde er det derfor nødvendig å avsette for påløpt overtid i den perioden arbeidet er utført.

Det foretas en avsetning for timer til utbetaling i den perioden arbeidet gjennomføres, og reversering av avsetningen foretas i den perioden utbetalingen skjer. Ved avsetning for påløpte timer skal det i tillegg avsettes for påløpt arbeidsgiveravgift, påløpte feriepenger og arbeidsgiveravgift for påløpte feriepenger. Posteringene skal ikke påvirke rapporteringen til statsregnskapet. Som en forenkling kan det benyttes gjennomsnittsatser. For å lese mer om gjennomsnittsatser gå til Beregning av manuelle lønnsavsetninger på denne nettsiden.

For virksomheter som er lønns- og regnskapskunde av DFØ kommer avsetning av påløpte timer til utbetaling automatisk fra lønnssystemet og fungerer slik at avsetning blir gjort basert på timer som er registrert ved tidspunktet for avsetning. Timer som utbetales på neste hovedlønnskjøring blir reversert i påfølgende måned, mens resterende timer reverseres etter to måneder.

Konteringseksempel: Overtid til utbetaling

I januar har Bruttotilsynet påløpt overtid for 200 000 kroner. Det skal i tillegg avsettes for arbeidsgiveravgift (14,1 prosent) av påløpt overtid. Virksomheten har også valgt å avsette 12 prosent for feriepenger og arbeidsgiveravgift av feriepenger på egne kontoer. Avsetningen som er gjort for januar reverseres når den utbetales.

Avsetning for feriepenger på overtid

Lønnsrefusjoner

Lønnsrefusjoner omfatter i denne sammenheng refusjon av syke- og foreldrepenger, i tillegg til andre refusjoner vedrørende arbeidsmarkedstiltak, lærlingtilskudd og tilretteleggingstilskudd med videre.

Lønnsrefusjoner skal regnskapsføres som en kostnadsreduksjon i takt med at kravet oppstår. De opptjente lønnsrefusjonene bokføres i samme periode som den tilhørende lønnen.

Som en praktisk tilnærming er det tilstrekkelig å regnskapsføre refusjonskravene når de sendes til NAV.

Ved bokføring av opptjente NAV-refusjoner skal det også settes av for tilhørende arbeidsgiveravgift, feriepenger og arbeidsgiveravgift på feriepenger.

NAV beregner 10,2 prosent feriepenger av refusjoner (12,5 prosent for ansatte over 59 år) begrenset til en maksperiode avhengig av hva refusjonene gjelder. Virksomheten må være klar over dette når den beregner påløpte feriepenger på refusjonene, slik at påløpte feriepenger på refusjonene tilsvarer det NAV vil utbetale. I staten er det vanlig at den ansatte får utbetalt feriepenger fullt ut som vanlig, slik at mellomlegget dekkes av bevilgningen til virksomheten.

NAV utbetaler kravene etterskuddsvis; sykepengene utbetales når kravet er ferdigbehandlet, mens feriepengene utbetales i juni året etter. Avsetningene må reverseres når de tilhørende utbetalingene fra NAV skjer, slik at feriepenger først reverseres i juni året etter.

Konteringseksempel – NAV-refusjoner

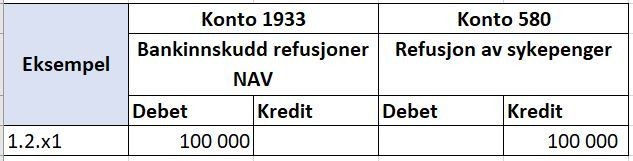

Bruttotilsynet har registrert at sykefraværet i perioden utgjør 100 000 kroner. Dette er en opptjent refusjon som virksomheten vil få refundert i en senere periode fra NAV, og må derfor avsette for dette i regnskapet.

Avsetningen må inkludere feriepenger og arbeidsgiveravgift. Sykepenger og feriepenger av sykepenger føres opp som en fordring da NAV vil utbetale dette til virksomheten. Arbeidsgiveravgiften refunderes ikke av NAV, men trekkes fra grunnlaget for arbeidsgiveravgift i måneden sykepengene refunderes.

Avsetningen inklusive feriepenger bokføres på følgende måte:

NAV utbetaler sykepengene påfølgende måned, og beløpet bokføres i kontogruppe 58 Offentlige refusjoner vedrørende arbeidskraft med en bilagsart som inngår i rapporteringen til statsregnskapet. Beløpet vil være spesifisert på oppgjørsrapport K27 fra NAV.

De opptjente sykepengene, inkludert arbeidsgiveravgift, tilbakeføres i samme periode som innbetalingen. Feriepengene av sykepengene tilbakeføres ikke på dette tidspunktet, da NAV først utbetaler feriepengene året etter.

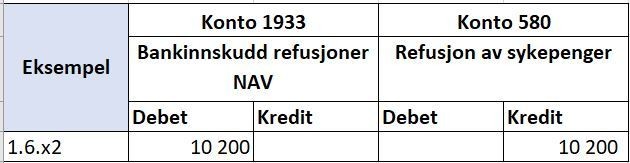

I juni år x2 utbetales feriepenger av sykepengene fra NAV. Disse bokføres på samme måte som de refunderte sykepengene. Beløpet vil være spesifisert på oppgjørsrapport K27 fra NAV.

De påløpte feriepengene av fjorårets sykepenger, inkl. arbeidsgiveravgift, tilbakeføres i samme periode som innbetalingen.

Lønnsrefusjoner for virksomheter som får levert lønnstjenester av DFØ

DFØs tjenesteleveranse innen lønnsområdet inkluderer en systemløsning for å følge opp refusjoner av syke- og foreldrepenger direkte i lønnssystemet. Denne NAV-refusjonsløsningen gjør det mulig å generere refusjonskrav, oversende krav til NAV og følge opp mottatte refusjoner fra NAV i SAP. Løsningen omfatter sykepenger, omsorgspenger, pleie-/opplæringspenger, svangerskapspenger, foreldrepenger, feriepenger av refusjoner og reisetilskudd. Andre refusjoner må håndteres utenfor lønnssystemet.

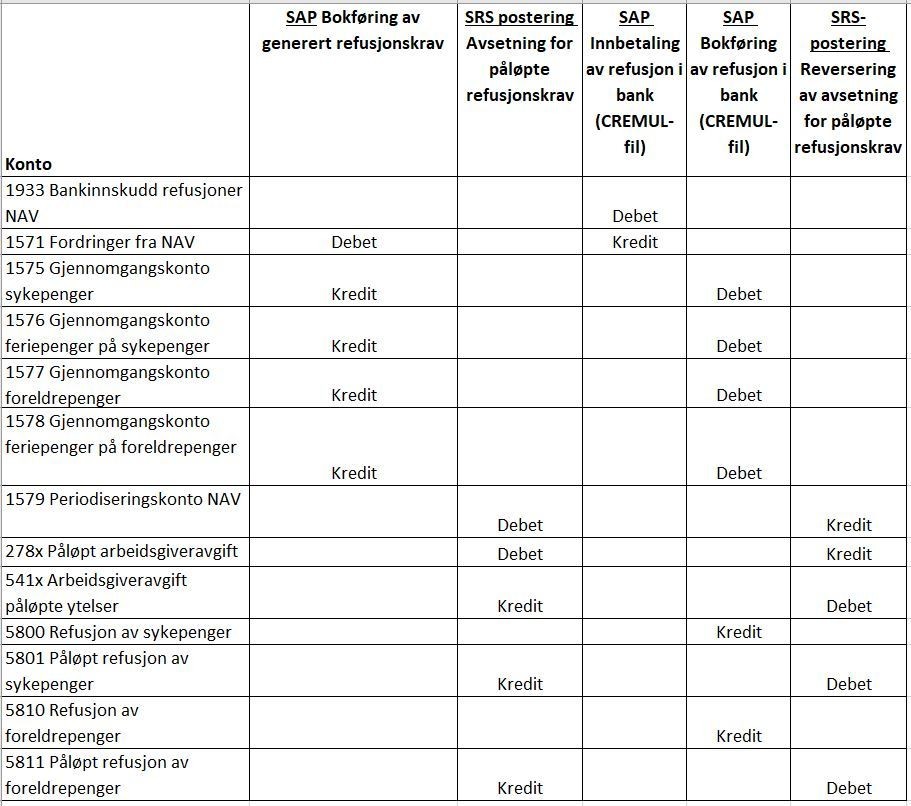

Lønnssystemet vil generere et refusjonskrav når det for eksempel registreres en sykemelding på den ansatte. Ved generering av kravet vil systemet beregne syke-/foreldrepenger og feriepenger basert på regelverket for lønnsrefusjoner fra NAV. Når kravet er generert vil dette ved hovedlønnskjøring bokføres på gjennomgangskontoer/hjelpekontoer i balansen i regnskapet. Disse hjelpekontoene går mot hverandre slik at summen av dem blir null.

NAV utbetaler refusjoner i begynnelsen av måneden. Innbetalingen fra NAV blir bokført automatisk ved at en CREMUL-fil sendes fra virksomhetens bankforbindelse til SAP. SAP bokfører innbetalingen mot fordringen på NAV, debitor NAV, i systemet. Ved utbetaling av refusjoner leverer NAV også en oppgjørsrapport K27 som spesifiserer utbetalingen slik at det er mulig å identifisere hvem og hva refusjonene gjelder. Før hovedlønnskjøringen i måneden refusjonene er mottatt leses K27 inn i SAP, og refusjonene resultatføres i regnskapet.

Saldo på gjennomgangskontoene 1575-8 dermed vil vise kravene som er sendt NAV, men der refusjonene enda ikke er utbetalt. Saldoen tilsvarer beløpet virksomheten forventer å få utbetalt fra NAV, og vil dermed representere et beste estimat på fordringen mot NAV.

Basert på posteringene på gjennomgangskontoene genererer DFØs lønnssystem automatisk avsetning for opptjente NAV-refusjoner på konto 1579 med motpost på kontoene for opptjente refusjoner i kontogruppe 58. Saldoen på konto 1579 Periodiseringskonto NAV vil dermed tilsvare saldoen på gjennomgangskontoene 1575-8, med motsatt fortegn. Balansen i virksomhetsregnskapet vil dermed vise en netto fordring på NAV tilsvarende konto 1571 Fordringer NAV.

I tillegg settes det av for arbeidsgiveravgift av de opptjente refusjonene.

Tabellen under viser lønnssystemets posteringer på hjelpekontoer ved generering av nye krav, innbetalinger fra NAV og oppgjørsrapporten K27, i tillegg til tilleggsposteringene for korrekt periodisering etter SRS:

Avsetningen skjer detaljert ned på ansattnivå med den ansattes koststed, prosjekt, finansering etc.

Konteringseksempel – NAV-refusjonsordning i SAP

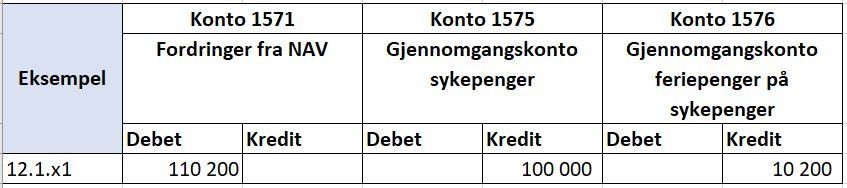

I konteringseksemplet som gjelder DFØs tjenesteleveranser benyttes en firesifret kontoplan.

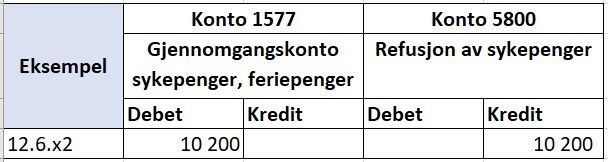

Bruttotilsynet har i perioden registrert sykefravær i SAP som har generert et krav på 100 000 kroner i sykepenger, med tilhørende feriepenger på 10 200 kroner. Kravet bokføres på gjennomgangskontoene i SAP på hovedlønnskjøringen.

Kravet tilsvarer en opptjent refusjon som virksomheten vil få refundert i en senere periode fra NAV, og viser dermed beløpet som må resultatføres iht. SRS. Dermed genereres det tilleggsposteringer på hovedlønnen for avsetning av opptjente NAV-refusjoner, inkludert arbeidsgiveravgift:

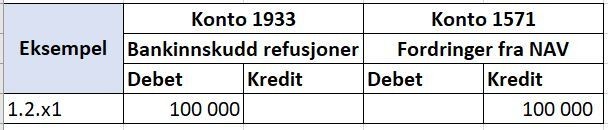

I februar utbetaler NAV sykepengene til virksomhetens arbeidskonto for NAV-refusjoner, og banken sender en CREMUL-fil til DFØ. På bakgrunn av filen bokføres det en innbetaling på debitor NAV i SAP, mot konto 1571 i regnskapssystemet.

Samtidig med utbetalingen av NAV-refusjoner mottar virksomheten en oppgjørsrapport K27 som lister opp hvem og hva refusjonene gjelder. K27 leses inn i SAP og refusjonene resultatføres på kontogruppe 58 etter kontantprinsippet i regnskapet. Denne posteringen inngår i rapporteringen til statsregnskapet.

De opptjente sykepengene, inkludert arbeidsgiveravgift, tilbakeføres i samme periode som innbetalingen:

Feriepengene av sykepengene tilbakeføres ikke på dette tidspunktet, da NAV først utbetaler dette året etter.

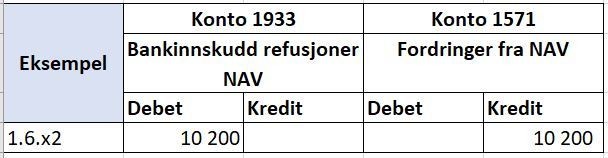

I juni år x2 utbetaler NAV feriepenger av sykepengene fra NAV. Innbetalingen bokføres på samme måte som de refunderte sykepengene på bakgrunn av CREMUL-filen som sendes fra banken.

Feriepengene vil være spesifisert på oppgjørsrapport K27 som leses inn i SAP. Feriepengene resultatføres mot kontogruppe 58, og resterende beløpet på det opprinnelige kravet nullstilles på gjennomgangskontoene. Denne posteringen inngår i rapporteringen til statsregnskapet.

De påløpte feriepengene av fjorårets sykepenger, inkl. arbeidsgiveravgift, tilbakeføres i samme periode som innbetalingen:

Arbeidsgiveravgift

Bruttobudsjetterte virksomheter som følger reglene om forenklet oppgjør, skal ikke utbetale arbeidsgiveravgiften til skatteoppkrever. Dette kommer frem av Finansdepartementets rundskriv R-103.

Bruttobudsjetterte virksomheter skal rapportere arbeidsgiveravgiften som en utgift på virksomhetens utgiftskapittel, postene 01, 21 eller annen driftspost, der motposten er en direkte inntektsføring av arbeidsgiveravgiften på kapittel 5700 Folketrygdens inntekter, post 72 Arbeidsgiveravgift.

Ved innbetaling av refusjon fra folketrygden, rapporteres denne til statsregnskapet som en kreditering av utgiftsposten. Beregnet arbeidsgiveravgift av refusjonsbeløpet krediteres utgiftsposten og debiteres 5700 Folketrygdens inntekter, post 72 Arbeidsgiveravgift.

Det skal beregnes og avsettes for arbeidsgiveravgift samtidig med at beregningsgrunnlaget kostnadsføres. Arbeidsgiveravgift klassifiseres i to ulike kategorier:

- skyldig arbeidsgiveravgift

- påløpt arbeidsgiveravgift

Skyldig arbeidsgiveravgift utgjør den avgift som er beregnet av lønn som er utbetalt.

Påløpt arbeidsgiveravgift er den forpliktelsen virksomheten har til å svare arbeidsgiveravgift av lønnskostnader som er påløpt, men ikke utbetalt. Dette kan være arbeidsgiveravgift av påløpt overtid, påløpte feriepenger, påløpt fleksitid med videre.

For virksomheter lokalisert i flere arbeidsgiveravgiftssoner kan det være aktuelt å bruke en gjennomsnittssats. Dette vil være aktuelt for avsetninger på et aggregert nivå. Avsetninger ned på koststed bør føres med reell sats.

Pensjon

Arbeidstakere i staten opptjener pensjonsrettigheter i Statens pensjonskasse (SPK). Pensjonsordningen i SPK er en ytelsesbasert pensjonsordning der arbeidstakere opparbeider pensjonsrettigheter som en prosentsats av sluttlønnen etter full opptjeningstid. Dette innebærer i praksis at staten har påtatt seg en forpliktelse om å yte pensjon til sine arbeidstakere etter gjeldende avtale. Virksomheter skal som hovedregel bokføre og rapportere pensjonskostnaden i sammen måned som lønn er utbetalt til arbeidstaker.

Statlige virksomheter skal ikke balanseføre netto pensjonsforpliktelser for ordninger til SPK. Det er kun arbeidsgiverandel av pensjonspremien som resultatføres som pensjonskostnad. Pensjon kostnadsføres som om pensjonsordningen i SPK var basert på innskuddsplan.

Beregning av manuelle lønnsavsetninger

Påløpt lønn skal resultatføres den perioden kostnaden oppstår. Ved beregning av manuelle lønnsavsetninger tas det ved hver periodeavslutning ut rapporter fra lønns- og/eller tidsregistreringssystem, og disse rapportene danner grunnlag for beregning av korrekt lønnsavsetning. Beregning av korrekt avsetning gjøres ved å gange antall timer registrert i lønns-/tidsregistreringssystemet med en beregnet timesats. Timesatsen skal representere timelønnen til de ansatte. Dette kan for eksempel være gjennomsnittlig timelønn for virksomheten, per avdeling eller lignende. Det er viktig å presisere at avsetningene er et regnskapsestimat, og at det er akseptabelt at det er noe avvikende fra de reelle kostnadene. Det er viktig at virksomheten gjør en årlig vurdering av satser som benyttes.

I tillegg til avsetning for påløpt lønn skal det beregnes påløpt arbeidsgiveravgift tilhørende de ulike lønnsavsetningene. For påløpt lønn som senere kommer til utbetaling er det i tillegg nødvendig å beregne påløpte feriepenger og arbeidsgiveravgift av påløpte feriepenger. I noen tilfeller kan det være en forenkling å benytte gjennomsnittsatser hvor feriepenger inngår i satsen.

Detaljeringsnivå for manuelle lønnsavsetninger

Lønnskostnader er for de fleste statlige virksomheter den største kostnaden i regnskapet. Korrekt periodisering og detaljert kontering av lønnskostnader er vesentlig for at virksomheten skal kunne få et korrekt bilde av arbeidsinnsatsen gjennom året. Dette vil gi muligheten til å måle kostnader opp mot produksjon av ulike formål/tjenester. Detaljeringsnivået på lønnsavsetningen bør være på et hensiktsmessig nivå sett i forhold til hvilken styringsinformasjon virksomheten har behov for.

Frekvens for regnskapsføring av manuelle lønnsavsetninger

Virksomheten bør avsette for påløpt lønn hver måned i virksomhetsregnskapet når endringer i avsetninger for påløpt lønn er vesentlig. Ajourførte avsetninger vil gi det mest korrekte regnskapsmessige resultatet og vil også lette kontroll og avstemminger av avsetninger. Virksomheten må som et minimum gjøre lønnsavsetninger ved utarbeidelse av delårs- og årsregnskap, men hyppigheten må ses i sammenheng med hvordan virksomheten bruker informasjonen i styringen.

Det anbefales at lønnsavsetninger som omhandler fleksitid og NAV som har usikre utbetalingstidspunkt, reverseres i sin helhet i måneden etter at avsetningen er gjort. Etter reversering gjøres det en ny vurdering av akkumulert påløpt lønn og avsettes for nytt beløp. En slik løsning sikrer sporbarhet i regnskapet og gir en enklere avstemming.

For lønnsavsetninger hvor utbetalingstidspunktet allerede ved avsetningen er kjent, for eksempel overtid, reverseres avsetningen i den perioden utbetalingen skjer. Utbetaling av overtid skjer i de fleste virksomheter en eller to måneder etter at overtiden er registrert.

Lønnsjustering

Normalt vil det ikke være nødvendig å avsette for lønnsjustering ved sentrale- og lokale lønnsforhandlinger da rammene er relativt små, og vil i mange tilfeller ikke være vesentlig. Ofte er lønnsforhandlingene ferdigstilt så raskt at lønnsjusteringen ikke medfører betydelig periodiseringsbehov. I noen tilfeller kan det likevel være hensiktsmessig å avsette for lønnsjustering. Dette gjelder når justeringen har en lengre tilbakevirkende kraft, eller virksomheten har en særskilt stor ramme som skal fordeles. Virksomheten må vurdere om det er særskilte forhold som tilsier at lønnsjusteringen har vesentlig påvirkning på periodens kostnader.

Konteringseksempel: Lønnsjustering

Bruttotilsynet velger å foreta en lønnsavsetning for alle ansatte fra og med 1. juli. Siden forhandlingene ikke er avsluttet innen periodeavslutning for juli er avsetningen basert på beste estimat. Etter beste estimat vil lønnsøkningen til sammen utgjøre 500 000 kroner. Det må avsettes for lønnsjusteringen ved periodeavslutningen for juli inklusiv arbeidsgiveravgift 14,1 prosent og feriepenger 12 prosent, samt arbeidsgiveravgift av feriepengene.

Feriepenger på lønnsjustering: