Her får du praktisk veiledning i føring av regnskap etter SRS for bruttobudsjetterte virksomheter. Eksemplene her gjelder behandling av anleggsmidler, SRS 17.

Dette veiledningsmateriellet er oppdatert i henhold til de statlige regnskapsstandardene av desember 2022.

Generelt

SRS 17 omhandler regnskapsmessig behandling av anleggsmidler. Følgende temaer omtales i standarden:

- anskaffelseskost

- varige driftsmidler

- immaterielle eiendeler

- finansielle anleggsmidler

- påkostning og vedlikehold

- avskrivninger

- dekomponering

- nedskrivning

- avgang anleggsmidler

I dette kapittelet er det lagt til grunn at anskaffelsen oppfyller kravene til å bli klassifisert som et anleggsmiddel. For å lese mer om vurdering rundt klassifisering se Behandling av inngående faktura.

Konteringsstreng

Konteringsstrengen legger føringer for hvilken informasjon virksomheten kan fange på en transaksjon. Dette gjøres gjennom bruken av dimensjoner, og styrer hvilken styringsinformasjon virksomheten kan hente ut av regnskapet. Det er obligatorisk å bokføre alle transaksjoner på én dimensjon for konto, mens andre dimensjoner som for eksempel koststed, prosjekt og aktivitet er frivillig å benytte. Bruken av disse avhenger i stor grad av virksomhetens styringsbehov.

Rapportering til statsregnskapet skal skje på både artskonto etter standard kontoplan og statskonto (kapittel og post) etter statens kontoplan. Virksomheter som er regnskapskunde av DFØ bruker dimensjon 4 Finansiering til å utlede statskonto i kontantregnskapet. For Finansiering i dim4 registrerer virksomheten kapittel og post på for de aktuelle inntekts- og utgiftstransaksjonene.

Når en inngående faktura balanseføres som et nytt anleggsmiddel, vil man samtidig registrere hvilken kontering dette anlegget skal ha i anleggsregisteret, det vil si hvilket koststed, prosjekt eller finansiering som skal være på anlegget. Vanligvis vil alle påfølgende transaksjoner knyttet til anlegget arve konteringen som ligger på anlegget, slik at påfølgende avskrivinger vil bli kostnadsført på for eksempel samme koststed eller prosjekt som anlegget er balanseført på. Konteringen til anleggsmidlene bør dermed gjenspeile den enheten i virksomheten som eier anleggsmidlene og som er budsjettert med kostnadene knyttet til disse.

I praksis kan dette gjerne løses ved at anleggsmidler og tilhørende avskrivninger konteres på det koststedet, eventuelt andre dimensjoner, som eier anleggsmiddelet. For eksempel er det ofte naturlig at balanseførte PC-er konteres på IT-avdelingens koststed når det er IT-avdelingene som kjøper og eier alle PC-ene i virksomheten, uavhengig av hvor de er plassert.

Anskaffelseskost

Anleggsmidler skal som hovedregel balanseføres til anskaffelseskost. Anskaffelseskost består av kjøpsprisen med tilleggskostnader for å klargjøre driftsmidlet til bruk. Eksempler på tilleggskostnader kan være frakt, montering og tollkostnader. Opplæring i bruk av eiendelen skal ikke inngå i beregning av anskaffelseskost. Der kjøpspris også inkluderer betaling for fremtidig service, skal prisen skilles i to komponenter – en pris for utstyret og en for serviceavtalen. Prisen for utstyret inngår i anskaffelseskosten og balanseføres som en del av eiendelen, mens prisen for serviceavtalen må balanseføres som en forskuddsbetalt kostnad. Avgifter som virksomheten får tilbake fra skattemyndighetene eller belaster ordningen for nettoføring av merverdiavgift i staten skal ikke inngå som en del av anskaffelseskost. Rabatter og lignende skal komme til fradrag i kjøpsprisen. Ved tilvirkning av egne varige driftsmidler omfatter anskaffelseskost variable og faste tilvirkningskostnader, både kostnader som kan knyttes direkte og indirekte til tilvirkningen.

I de tilfeller der anleggsmidlet er kjøpt inn med utenlandsk valuta, skal den utenlandske valutaen regnes om til norske kroner på transaksjonstidspunktet. Vanligvis anses leveringstidspunktet for å være transaksjonstidspunktet.

Varige driftsmidler

Med varige driftsmidler forstås varige og betydelige materielle eiendeler. Balanseføring av driftsmidler skal skje til anskaffelseskost. Anskaffelseskost ved kjøp defineres som kjøpspris med tillegg av kjøpsutgifter.

SRS 17 definerer betydelige eiendeler som eiendeler med en anskaffelseskost på 50 000 kroner eller mer. Fra og med 1. januar 2020 er denne grensen hevet fra 30 000 til 50 000 kroner. Med varige eiendeler menes eiendeler med utnyttbar levetid på 3 år eller mer. Kjøp av eiendel med anskaffelseskost lavere enn 50 000 kroner skal som hovedregel kostnadsføres på anskaffelsestidspunktet. Vurderingsenheten ved anskaffelse er den enkelte eiendel. Flere eiendeler kan utgjøre en vurderingsenhet dersom det anskaffes flere og ensartede eiendeler.

Nærmere om balanseføring som gruppe

Varige driftsmidler som enkeltvis har en verdi under 50 000 kroner kan klassifiseres samlet som en gruppe i balansen dersom det er mange og ensartede eiendeler, og hvor verdien til sammen er betydelig. For at et driftsmiddel skal inngå som en del av en balanseført gruppe må den også ha en utnyttbar levetid på tre år eller mer.

Etter SRS 17 skal kontorinventar og datamaskiner (PC-er, servere med mer) balanseføres som egne grupper når kravene til balanseføring ellers er oppfylt. Virksomheten må vurdere om den har flere eiendeler som det vil være hensiktsmessig å balanseføre som gruppe. Når virksomheten har valgt å balanseføre en type driftsmiddel som en gruppe skal alle nyanskaffelser av denne typen driftsmidler balanseføres, uavhengig av beløpsgrensen på 50 000 kroner.

Ved vurdering av om anskaffelseskost er på minst 50 000 kroner må en også vurdere om den konkrete anskaffelsen av et driftsmiddel kan sees i sammenheng med andre anskaffelser, altså må det gjøres en vurdering av om anskaffelsen er en del av en gruppe.

En praktisk løsning for balanseføring av anleggsmidler som anskaffes gjennom året er å etablere årlige grupper for den enkelte gruppe anleggsmidler.

Eksempelvis bør alle PC-er og inventar kjøpt i samme år legges inn i hver sin årlige gruppe og avskrives under ett. Det kan være aktuelt å gjøre dette for andre anleggsmidler, men da må virksomheten være klar over at kostnadene knyttet til avskrivningene vil bli belastet på samme koststed.

Når virksomheten etablerer grupper av eiendeler for balanseføring er det viktig å tenke på at dette også er førende for hvilken styringsinformasjon virksomheten senere kan hente ut av regnskapet. Avskrivinger for eiendeler som ligger i en gruppe vil arve konteringsinformasjonen fra anleggsmiddelet, og kostnader for avskrivingene vil således fremkomme på det koststed / prosjekt mv. som anleggsmiddelet er kontert på. Når det gjelder IT-utstyr, møbler og inventar kan en løsning være å legge eierskap og ansvar for alle eiendeler i denne gruppen til en felles enhet, for eksempel IT-avdeling, administrasjonsavdeling eller lignende. For å fordele kostnader ved bruk av slikt utstyr ut på andre avdelinger, seksjoner, prosjekter eller lignende kan det være hensiktsmessig å beregne kostnader ved hjelp av en modell for fordeling av indirekte kostnader.

Nettbrett og telefoner anses normalt ikke å ha en levetid på tre år eller mer, og det vil derfor være hensiktsmessig å kostnadsføre slike anskaffelser.

Immaterielle eiendeler

Immaterielle eiendeler er ikke-pengeposter uten fysisk substans, som virksomheten benytter for oppfyllelse av samfunnsoppdraget, i tilvirkning eller salg av varer og tjenester, ved utleie til andre foretak, eller for administrative gjøremål, og som

- er identifiserbare

- kontrolleres av virksomheten slik at de forventes å tilføre virksomheten fremtidige økonomiske fordeler eller økt tjenestepotensiale

Den vanligste formen for immaterielle eiendeler i statlige virksomheter er programvare og lignende rettigheter.

Kjøp av programvare med tilhørende kjøpt konsulentbistand tilknyttet implementeringen og engangsavgift ved kjøp av bruksrettigheter til programvaren, skal balanseføres. Serviceavtaler som dekker perioden etter implementering kostnadsføres over avtaleperioden. Eksempler på programvarelisenser kan være økonomisystemer, lønns- og personalsystemer, tekniske systemer, spesielle fagsystemer og saksbehandlingssystemer.

Egenutviklet av programvare

Kjøp av bistand til utvikling av programvare skal som hovedregel balanseføres. For utgifter vedrørende bruk av egne ansatte til utvikling av programvare kan virksomheten velge om slike utgifter skal kostnadsføres eller balanseføres. Ved balanseføring må egeninnsatsen kunne måles pålitelig. Virksomheten må bruke samme regnskapsprinsipp for likeartede utviklingsprosjekter over tid.

Utviklingen av programvare vil normalt omfatte en eller flere av følgende hovedfaser:

- Forprosjekt: konseptutarbeiding, vurdering av nødvendig teknologi, vurdering og valg mellom alternativer

- Applikasjonsutvikling: systemdesign, programmering, installasjon og testing

- Oppfølging etter implementering: opplæring, justering og vedlikehold

Utgifter i applikasjonsutviklingsfasen skal balanseføres som immateriell eiendel dersom programvaren balanseføres. Utgifter knyttet til forprosjekt eller oppfølging etter implementering skal normalt kostnadsføres.

Tradisjonelt har egenutvikling av programvare foregått etter «fossefall-metode». Ved såkalt «agil utvikling» (smidig utvikling) kan det være vanskeligere å skille mellom nyutvikling og vedlikehold. Agil utvikling medfører også at overgangen fra utvikling til forvaltning kan bli mer glidende. Dersom videreutvikling av eksisterende systemer gjennomføres som agil utvikling må det gjøres en skjønnsmessig vurdering av om det kan være mest hensiktsmessig å kostnadsføre utgifter fortløpende. Ved bruk av egne ansatte bør det også legges til grunn at verdien av interne timer kostnadsføres dersom det er usikkerhet knyttet til om utførte timer er benyttet til utvikling eller vedlikehold. Dersom bruk av agil utvikling medfører hyppigere endringer og produksjonssetting av komponenter med minimal funksjonalitet, vil dette også tale for at utgifter knyttet til videreutvikling av eksisterende systemer kostnadsføres løpende. Dersom man er i tvil om klassifisering anbefales det direkte kostnadsføring.

Beskrivelse av metoder

Fossefallmetoden baserer seg på at utvikling av programvare er en forutsigbar produksjonsprosess inndelt i ulike prosjektfaser. Metoden legger vekt på grundig planlegging i forkant av utviklingen og hvor hver fase gir kontrollerbare forutsetninger og dokumentasjon for neste fase. Egenutviklet programvare vil typisk balanseføres etter hvert som fasene gjennomføres.

Agil utviklingsmetode (smidig utvikling) baserer seg på at planleggingen gjøres litt etter litt, har færre formelle dokumenter og er mer iterative (repeterende). Metoden handler om små, raske iterasjoner av utvikling der man hele tiden justerer kurs og prioriteringer ut fra hva som gir mest umiddelbar verdi av utførte utviklingsoppgaver. Balanseføring av egenutviklet programvare ved bruk av agil utviklingsmetode kan være noe mer utfordrende da det ikke vil være like tydelig hvilke deler som eventuelt skal balanseføres ettersom prosessen ikke er inndelt i de tradisjonelle fasene.

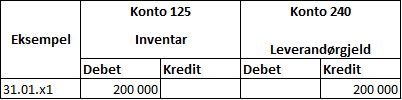

Konteringseksempel: balanseføring av varige driftsmidler

Bruttotilsynet har kjøpt inventar for 200 000 kroner som skal

balanseføres.

Ved periodeavslutning er det viktig å kontrollere at alle anskaffelser som skal balanseføres er med i balansen.

Finansielle anleggsmidler

Finansielle anleggsmidler består blant annet av aksjer, andeler og langsiktige fordringer, og skal vurderes til anskaffelseskost. Om den finansielle eiendelen skal realiseres innen ett år fra anskaffelsestidspunktet, skal den klassifiseres som et omløpsmiddel. Finansielle anleggsmidler skal ikke avskrives, og kun nedskrives til virkelig verdi dersom virkelig verdi er lavere enn balanseført verdi.

Påkostning og vedlikehold

Når virksomheten gjør anskaffelser i relasjon til allerede eksisterende anleggsmiddel, må det foretas en konkret vurdering av om anskaffelsene anses som påkostning eller vedlikehold. Anskaffelser som gir et driftsmiddel en varig forbedring, forlenget levetid eller økt funksjonalitet, anses som påkostning. Påkostninger skal balanseføres som en del av den eksisterende eiendelen.

Løpende vedlikehold som utføres med korte tidsintervaller og som gjøres for å bøte på slitasje, skader og lignende som har funnet sted gjennom driften, skal kostnadsføres på anskaffelsestidspunktet.

Forlenget levetid

En eiendel får forlenget levetid når en anskaffelse eller et arbeid medfører at eiendelen vil leve lenger enn opprinnelig antatt på anskaffelsestidspunktet.

Dersom forventet levetid på eiendelen var 20 år på anskaffelsestidspunktet i 2008, og eiendelen i 2018 anses å ha 10 gjenværende leveår, må det vurderes om rehabiliteringsarbeidet i 2018 medfører at eiendelen vil kunne leve lengre enn 10 år. I så fall vil arbeid som medfører økt levetid utover 10 år være en påkostning eller investering.

Økt kapasitet, ytelse eller funksjon

Som eksempel på økt kapasitet, ytelse, eller funksjon kan man for eksempel se på en bygning. En bygning kan få økt kapasitet, ytelse, eller funksjon ved for eksempel:

- Ombygging som gir mulighet for økt inntjening eller nye bruksområder for brukere, kunder og ansatte.

- Oppgradering av ventilasjonsanlegg som gir økt kvalitet på inneklima i forhold til dagens relative standard.

- Vindusglass med ordinær standard skiftes ut med skuddsikre glass.

Spesielt om påkostning i leide lokaler

Dersom en virksomhet for egen regning gjør større endringer i leide lokaler og disse regnskapsmessig kan klassifiseres som påkostning, det vil si at de gir lokalene økt kapasitet eller økt funksjonalitet (som betales av leietaker), bør dette vurderes balanseført som eget anleggsmiddel.

Påkostning i leide lokaler vurderes normalt å ha en levetid tilsvarende gjenstående andel av gjeldende leiekontrakt. Dersom det gjenstår kort tid av leiekontrakten, men det er stor sannsynlighet for at leiekontrakten forlenges, kan virksomheten vurdere å sette levetid tilsvarende lengden av ny leiekontrakt. Dersom leiekontrakten allikevel ikke blir fornyet må anleggsmiddelet nedskrives til null når leiekontrakten utgår.

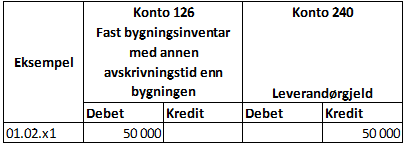

Konteringseksempel: påkostning i leide lokaler

Bruttotilsynet har pusset opp resepsjonen i bygget de leier og har kjøpt nytt fastmontert inventar for 50 000 kroner 01.02.x1. Inventaret balanseføres og har en antatt utnyttbar levetid på fem år. I dette tilfellet vil utnyttbar levetid være kortere enn leieperioden.

Levetid

Alle immaterielle eiendeler og varige driftsmidler som har begrenset utnyttbar levetid må få fastsatt en fornuftig avskrivningsplan. I vedlegg til SRS 17 gis det forslag til vurdering av levetid for de mest vanlige eiendeler. Levetid for eiendeler som er mer virksomhetsspesifikke må vurderes særskilt av den enkelte virksomhet. Merk at kunstverk og tomter er eiendeler som har ubegrenset utnyttbar levetid. Disse eiendelene avskrives derfor ikke.

Avskrivinger

Immaterielle eiendeler og varige driftsmidler skal avskrives i henhold til den fastsatte utnyttbare levetiden. Dette betyr at anleggsmidlet skal avskrives over den perioden virksomheten forventer å ha nytte av eiendelen i egen virksomhet. De årlige avskrivningene skal kostnadsføres.

Periodens avskrivninger beregnes ved å fordele eiendelens avskrivbare beløp over den perioden virksomheten forventer å ha nytte av eiendelen i egen virksomhet.

Som hovedregel benyttes lineære avskrivinger. Det vil si at anleggsmiddelet avskrives med like store beløp hvert år.

Avskrivningene beregnes enten fra tidspunktet eiendelen er tatt i bruk eller senest fra den første i måneden etter at anleggsmidlet er tatt i bruk i virksomheten.

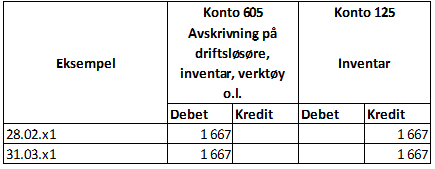

Konteringseksempel: avskrivninger

Etter hvert som anleggene forbrukes og gradvis reduserer sin verdi bokføres avskrivninger for å kunne periodisere opprinnelig verdi over levetiden. Posteringen skal ikke påvirke rapporteringen til statsregnskapet.

Kontorinventar til en verdi av 200 000 kroner antas å ha en levetid på ti år og skal avskrives over antatt utnyttbar levetid, det vil si et avskrivningsbeløp på 1667 kroner per måned. Her er et eksempel på bokføring av avskrivninger for første og andre regnskapsperiode kontorinventaret skal avskrives.

Dekomponering

Dersom en virksomhet har store anleggsmidler som består av flere komponenter med ulik utnyttbar levetid skal dekomponering vurderes. Dersom virksomheten velger å dekomponere anleggsmiddelet skal hver del av eiendelen, som har en anskaffelseskost som er vesentlig i forhold til den totale anskaffelseskostnaden for eiendelen, balanseføres separat. Dette kan for eksempel gjelde for bygninger, skip, fly og infrastruktur. Deler som har tilnærmet lik utnyttbar levetid kan slås sammen.

Når en eiendel dekomponeres, må levetid og avskrivingssats fastsettes for hver enkelt komponent. Dermed blir det enklere å fastsette fornuftige avskrivningssatser knyttet til eiendelen, fremfor bruk av en felles gjennomsnittlig avskrivningssats (levetid) for eiendelen som helhet. Ved dekomponering løses også problemstillinger rundt periodisk vedlikehold. De delene som skal skiftes ut ved et periodisk vedlikehold, regnskapsføres som avhendet og nye deler balanseføres.

Virksomheten må vurdere nøye hvor mange komponenter det er hensiktsmessig å dele en eiendel opp i. En slik vurdering må baseres på virksomhetens egen kunnskap om eiendelen, samt relevante forhold og standarder som kan være knyttet opp til enkelte typer driftsmiddel. For bygninger gir SRS 17 vedlegg 2 Varige driftsmidler – nærmere om bygninger og bygningskomponenter et godt grunnlag for tilnærming til dekomponering og fastsettelse av standard levetider for de enkelte bygningsdeler.

Ved utskifting av deler og komponenter som er registrert separat i anleggsregistret, skal den nye delen eller komponenten balanseføres og den utrangerte delen eller komponenten regnskapsføres som ved avhending.

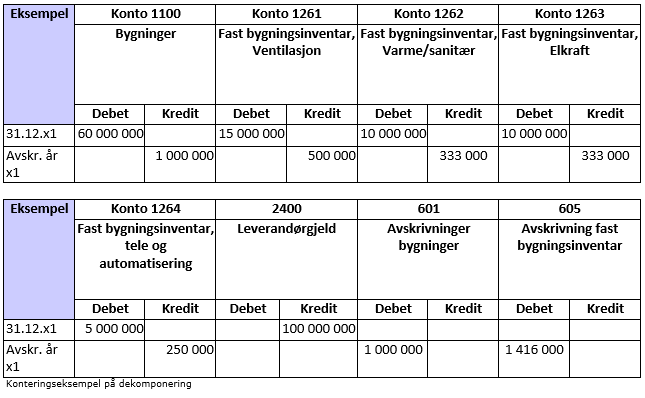

Konteringseksempel: dekomponering av anlegg – dekomponert bygning

Bruttotilsynet har anskaffet et nytt kontor- og administrasjonsbygg og skal nå ta bygget i bruk.

Prosentvis fordeling av nybyggverdien på 100 000 000 kroner er som følger:

| Delanlegg (prosentandel) |

Levetid (i år) |

Avskrivning pr. år |

|

| Bygning 60% |

60 000 000 kroner | 60 | 1 000 000 kroner |

| Ventilasjon og andre installasjoner 15% |

15 000 000 kroner |

30 | 500 000 kroner |

| Varme/sanitær 10% |

10 000 000 kroner |

30 | 333 000 kroner |

| Elkraft 10% | 10 000 000 kroner | 30 | 333 000 kroner |

| Tele og automatisering 5% |

5 000 000 kroner |

20 | 250 000 kroner |

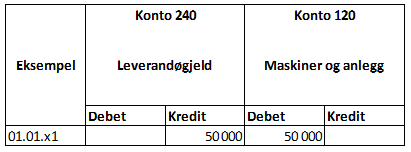

Konteringseksempel: utskiftning av komponent

Bruttotilsynet har skiftet motor på forskningsfartøyet. Gammel motor var avskrevet til 0 per 1.1.x1. Ny motor koster 50 000 kroner og balanseføres som et eget anlegg med ti års avskrivning.

Nedskriving

For immaterielle eiendeler og varige driftsmidler er det etter SRS 17 krav om å vurdere nedskriving ved endring i anvendelse eller utnyttelse av eiendelen. Dersom virksomhetens anvendelse av en immateriell eiendel eller et varig driftsmiddel endres eller utnyttelsen reduseres, skal eiendelen nedskrives til virkelig verdi dersom virkelig verdi er lavere enn balanseført verdi. Dette medfører at statlige virksomheter bare har plikt til å vurdere behovet for nedskrivning når anvendelsen eller utnyttelsen av eiendelen endres. Bakgrunnen for dette er å forhindre at statlige virksomheter foretar planlagte investeringer som må nedskrives ved ferdigstillelse, fordi virkelig verdi er lavere enn anskaffelseskost. Dette kan være aktuelt for statlige virksomheter som har spesielle formål som kan medføre at de anleggsmidlene som anskaffes ikke har en markedsverdi som overstiger investert beløp, for eksempel forsvarsmateriell (skip, fly og festningsanlegg), jernbanestrekninger og kulturbygg.

Behov for nedskrivninger skal vurderes ved hver regnskapsrapportering. Indikatorer på behov for nedskrivning kan være:

Eksterne indikatorer

- vesentlige endringer i teknologiske, markedsmessige, økonomiske og juridiske rammebetingelser

- opphør eller vesentlig mindre behov for en tjeneste ytet av eiendelen

Interne indikatorer

- observerbar ukurans eller fysisk skade på anleggsmidler

- mindre bruk av eiendelen enn forventet, planer om avvikling eller restrukturering

- avgjørelse om å stoppe et prosjekt før fullføring

- interne rapporter som indikerer redusert ytelse

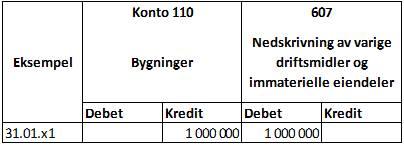

Konteringseksempel: nedskriving av anlegg

Bruttotilsynet eier en kontorbygning som endrer bruksområdet til et lagerbygg og verdien må skrives ned med 1 000 000 kroner fra 16 000 000 kroner til 15 000 000 kroner

Avgang anleggsmidler (avhendinger)

Av SRS 17 Anleggsmidler, pkt. 51, fremgår det at avgang skal forstås som avhendelse med eller uten økonomisk kompensasjon.

Ved avgang av immaterielle eiendeler og varige driftsmidler skal det beregnes gevinst / tap, og eiendelen skal fjernes fra balansen og anleggsregistret. Den regnskapsmessige gevinsten eller tapet skal beregnes ut fra salgssummen og bokført verdi på salgstidspunktet. Gevinst eller tap skal resultatføres. Gevinst skal klassifiseres som driftsinntekt og tap skal klassifiseres som driftskostnad. Ved salg av anleggsmidler må virksomheten ta stilling til om anleggsmiddelet er avgiftspliktig eller ikke, og sørge for at salgssummen kobles til riktig post ved rapportering til statsregnskapet.

For avgang av anleggsmidler som er balanseført som gruppe er det ikke krav om å beregne gevinst eller tap og korrigere bokført saldo for gruppen i balansen. Eventuell salgssum føres som driftsinntekt.

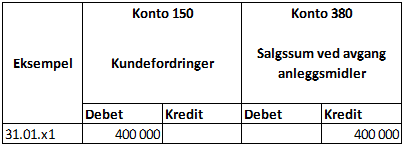

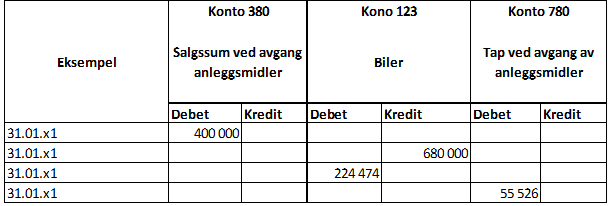

Konteringseksempel: tap ved salg

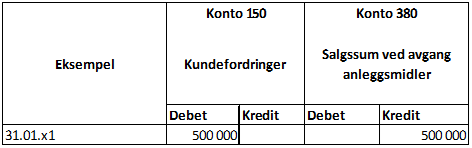

Bruttotilsynet har solgt en bil. Bilen ble kjøpt til en verdi av 680 000 kroner og er balanseført i regnskapet. Akkumulert avskrivninger er regnskapsført til 224 474 kroner og biles bokførte verdi er 455 526 kroner. Bilen er blitt solgt for 400 000 kroner.

Det er utstedt faktura til kunde med følgende kontering.

Når salgssummen er lavere enn bokført verdi på anleggsmiddelet foreligger det et tap som skal føres på konto 780 Tap ved avgang av anleggsmidler. Når vi i dette eksempelet trekker fra bokført verdi av salgssummen (salgssum – bokført verdi) vil vi ha et tap på 55 526 kroner. Under viser vi konteringen av tapet.

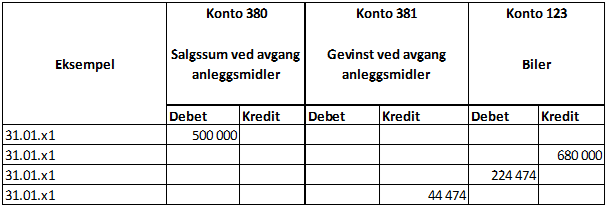

Konteringseksempel: gevinst ved salg

Bruttotilsynet har solgt en bil. Bilen ble kjøpt til en verdi av 680 000 kroner og er balanseført i regnskapet. Akkumulert avskrivninger er regnskapsført til 224 474 kroner og biles bokførte verdi er 455 526 kroner. Bilen er blitt solgt for 500 000 kroner.

Når salgssummen er større enn bokført verdi av anleggsmiddelet foreligger det en gevinst. Når vi i dette eksempelet trekker bokført verdi (kjøpsverdi - avskrivninger) fra salgssum vil vi ha en gevinst på 44 474 kroner. Gevinst skal føres på konto 381 gevinst ved avgang av anleggsmidler. Under vises kontering av salget når det oppstår en gevinst.