DFØ fikk i januar 2016 forvalteransvaret av kapittel 1 i økonomiregelverket, der departementenes styring av underliggende virksomheter er hjemlet. DFØ har i de siste årene prioritert å samle inn kunnskap og utarbeidet veiledningsmateriell om de sentrale styringsdokumentene og styringsarenaene i styringsdialogen.

Nylig avsluttende arbeider innen etatsstyring:

- Etatsstyring i praksis – tildelingsbrevets rolle og funksjon

- Etatsstyringsmøtenes plass i styringen

- Veiledningsmateriell instruks

- Veiledning årsrapport

- Sjekkliste tildelingsbrev

DFØ har i liten grad fokusert på flerårig styring som et tema i veiledningsmaterialet om etats- og virksomhetsstyring. Direktoratet har i varierende grad innarbeidet etatsstyrings-perspektivet i utarbeiding av faglige budskap som kan ha flerårige implikasjoner, som for eksempel inn under mål- og resultatstyring og risikostyring.

Selv om det kan sies at mål- og resultatstyring i sin natur ivaretar det flerårige og strategiske perspektivet i styringen, har DFØ lite veiledningsmateriell som konkret omhandler det flerårige perspektivet.

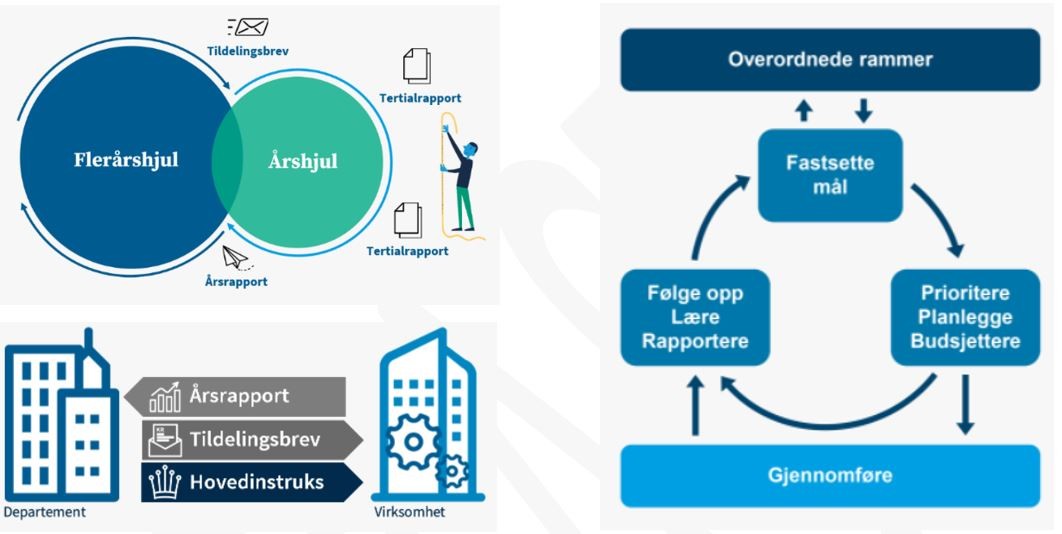

Dersom man legger Finansdepartementets veileder i etatsstyring til grunn, så styrer departementene sine virksomheter med ulikt tidsperspektiv. På lang sikt styrer de gjennom konstituerende styring (økonomiregelverket 1.2, 1.4 og 1.5), dvs. på hvordan virksomhetene er organisert, finansiert og regulert. På mellomlang sikt styrer de på overordnede mål og flerårige strategier, samt ved å vedlikeholde instrukser. De løpende etatsstyringsoppgavene er mer operative. Til dette hører det for eksempel å produsere tildelingsbrev, å avholde etatsstyringsmøter og å behandle årsrapport.

Når vi her snakker om flerårig styring, er det avgrenset til en 2–5 års horisont. Dette betyr at styringen må være rettet ut over neste års tildelingsbrev. Samtidig er det oppad begrenset til 5 år, som betyr at en vil gå ut over gjeldende stortingsperiode, uten at det nødvendigvis trenger å ha noen implikasjoner.

I det følgende er det forsøkt å kategorisere hvordan DFØs veiledningsmateriell med flerårig styringsperspektiv er ivaretatt i henholdsvis den konstituerende, strategiske og operative styringen av etater.

Konstituerende styring

Departementene har ifølge kapittel 1 i bestemmelsenes punkt 1.2 «ansvar for organiseringen av sitt ansvarsområde gjennom opprettelse og avvikling av underliggende virksomheter, og flytting av ansvarsområder mellom underliggende virksomheter.» Dette går gjerne inn under benevnelsen konstituerende styring. Dette er rammer som er ment å ligge fast for virksomheten over flere år.

Selv om denne rapporten tar for seg den flerårige styringen i et 2-5 års-perspektiv, er det nyttig å sette den veiledningen en har i denne konstituerende konteksten. DFØ har i liten grad utarbeidet veiledning om hvordan departementene bør organisere, finansiere eller regulere de underliggende virksomhetene (ut over instruks), jf. bestemmelsene 1.2. Det eksisterer en del ulike vurderinger og drøftelser i ulike stortingsmeldinger, NOU’er, evalueringer, akademisk litteratur og andre utredninger som i varierende grad omtaler forventede effekter av ulike organisatoriske valg. Se f.eks. Evaluering av utflytting av statlig virksomhet og veilederen Bruk av styrer i staten. DFØ har derimot produsert en sjekkliste (se under).

Sjekkliste for start og opphør av statlige virksomheter

DFØ har laget sjekklister som skal være til hjelp når forvaltningen skal gjennomføre organisatoriske endringer. Sjekklistene skal bidra til god styring og kostnadseffektive prosesser ved å være et praktisk verktøy for både de ansvarlige og de som gjennomfører. Gi oversikt over aktuelle aktiviteter ved planlegging av start eller opphør av en statlig virksomhet i et økonomisk og administrativt perspektiv, synliggjøre både krav i økonomiregelverket for staten, og i andre aktuelle regelverk.

Strategisk styring

Den strategiske styringen av virksomhetene er ifølge vår forståelse av begrepet langt på vei ensbetydende med flerårig styring. I Finansdepartementets veileder står det:

«Den strategiske styringen betegner styring og tilrettelegging av formålstjenlige rammebetingelser for virksomheten i form av regelverk og modeller for finansiering, og å fastsette hovedmål og sentrale veivalg for virksomheten.»

Når vi her tar for oss flerårig styring, må de sentrale veivalgene som Finansdepartementet omtaler, også forstås inn i et flerårshjul, der hvert år kan sees på som en serie av flere. Samtidig som det også må knyttes inn i et mål- og resultatstyringsregime, der for eksempel mål og styringsparameter kan ligge fast over tid. Som det er redegjort for ovenfor, har DFØ utarbeidet noe veiledning knyttet til de sentrale styringsdokumentene, samt en del tema inn under mål- og resultatstyring som styringsfilosofi.

Veiledningsmateriell om instruks

Alle statlige forvaltningsorganer har en instruks som gjelder for deres virksomhet. Det er virksomhetens overordnete departement som skal utforme instruksen, men i dialog med underliggende virksomhet. I veiledningsmateriellet om hovedinstruks anbefales det å beskrive myndighet og ansvar mellom departement og virksomhet, så som departementets overordnede ansvar, virksomhetens formål, hvilken myndighet den har fått delegert, og hvilke virkemidler den disponerer, krav og forventninger til virksomhetens interne styring og de faste rammene i styringsdialogen. Hovedinstrukser opprettes typisk når forvaltningsorganet etableres, omorganiseres eller av andre årsaker får endrede rammebetingelser. De oppdateres ikke årlig, men ved behov.

DFØ har utarbeidet en veiledning for utforming av hovedinstruks og om hvilke krav som stilles fra økonomireglementet og bestemmelsene for økonomistyring i staten. Den inneholder noen deler som er relevante med hensyn til å omtale flerårige planer og styring i hovedinstruksen.

I veiledningen går det fram at «Hovedinstruksen beskriver det som ligger fast over flere år, som for eksempel formål, ansvarsområder, delegert myndighet, krav til virksomheten og rammene for styringsdialogen. Hovedinstruksen gir dermed virksomheten forutsigbarhet og grunnlag for flerårig perspektiv i sin styring.» Denne beskrivelsen av det flerårige perspektivet på styringen beskriver imidlertid etter vårt skjønn i all hovedsak oppgaver som ligger fast over tid og som inngår i virksomhetens samfunnsoppdrag. Instruksen er med på å sette rammer for det flerårige perspektivet i underliggende virksomheter.

Veiledningsmateriell om mål- og resultatstyring

Mål- og resultatforventninger som er formulert i tildelingsbrevet er ofte en viktig strategisk styring. Slik det er formulert i økonomiregelverket, fremgår det at fastsettelse av overordnede målformuleringer, med strategiske utfordringer og styringsparametere, skal være stabile over tid (tidelingsbrev 1.5). Det er nærliggende å tenke at dette betyr i en flerårig forstand. Samtidig har mye av veiledningen utgangspunkt fra virksomhetsstyringsperspektivet og er ikke alltid direkte oversettbar eller intuitivt tilgjengelig som veiledning for departementene.

Nettsiden - Kort om mål- og resultatstyring i statlig styring

Denne nettsiden gir et innblikk i hvordan mål- og resultatstyring bør utøves i etatsstyringen og virksomhetens interne styring. Nettsiden viser til sammenhengen mellom det årlige og det flerårige. Blant annet heter det:

«Mål- og resultatstyring (MRS) som styringsprinsipp gjelder både i den årlige og den flerårige styringen. Dette innebærer at det bør være en god sammenheng mellom mål og prioriteringer i flerårige dokumenter som stortingsmeldinger, strategier og handlingsplaner og de årlige dokumentene, spesielt Prop. 1 S, tildelingsbrev og årsrapport.»

Resultatmålingsveileder

I omtalen av Resultatmålingsveilederen presiseres det at:

«Veilederen retter primært oppmerksomheten mot virksomhetenes interne styring, og ikke mot departementenes styring av underliggende virksomheter. Ansatte i departementene som arbeider med etatsstyring, trenger kunnskap om resultatmåling og hvordan resultatmålinger brukes i den interne styringen av virksomheten og i styringsdialogen mellom departement og virksomhet» (s. 14).

«Mål- og resultatstyring innebærer strategisk styring mot virksomhetens langsiktige mål. En grunnleggende forutsetning for mål- og resultatstyring er at virksomheten har overordnede mål som konkretiseres, slik at måloppnåelsen kan måles og vurderes ved kvantitative eller kvalitative metoder. Hensikten er at resultatmålingen skal føre til læring og utvikling og forbedring av virksomheten.»

Resultatmålingsveilederen er en metodeveileder for hvordan man kan utøve resultatmåling i staten. Den tar for seg temaer som målformuleringer, strategi, styringsparameter, måling og vurderinger av resultater med mer. Videre omtales læring i et eget kapittel.

Risikostyring i staten

Målformuleringer på bruker- og samfunnsnivå, vil virksomheten som hovedregel bruke flere år på å oppnå. Det er utarbeidet ulike råd om hvordan man skal håndtere risiko i mål- resultatstyring, eksempelvis i en «ofte stilte spørsmål» på DFØs nettsider:

«Strategisk risiko knytter seg til virksomhetens overordnede mål og handler om valg, forhold eller hendelser som er vesentlige for virksomhetens måloppnåelse og effekter for målgruppen vi er til for, i dag og i framtiden, og således evnen til å levere på samfunnsoppdraget. Det er ofte mer usikkerhet omkring måloppnåelsen knyttet til effekter, og det gir også mer mening å tenke oppside og muligheter knyttet til denne usikkerheten, og ikke bare nedside, samt ha et flerårig perspektiv.»

Her er det også laget en eksplisitt veiledning for risikostyring i etatsstyringen.

På denne siden «gir vi noen råd om hva dere som etatsstyrere bør tenke på når dere skal bruke risikostyring i etatsstyringen. Departementet har et overordnet ansvar for styring og kontroll i den underliggende virksomheten.»

Videre skriver DFØ at «Både departement og virksomhet arbeider for å oppnå de samme bruker- og samfunnseffekter og bør derfor gjøre egne selvstendige risikovurderinger av bruker- og sektormålene. Departement og virksomhet bør deretter ha dialog om resultatet av vurderingene.»

På samme måte som resultatmålingsveilederen tar denne veilederen utgangspunkt i virksomhetsstyringen, men vil også kunne være til nytte for etatsstyrere i å forstå hva som ligger til grunn for virksomhetens risikostyring.

Strategisk og systematisk bruk av evaluering i styringen

Evalueringer er et viktig verktøy for å vurdere de tiltak og aktiviteter som virksomhetene gjennomfører. Denne veilederen viser hvordan en mer systematisk tilnærming kan gi bedre styring både når det gjelder behovet for og bruken av evalueringer. I veilederen omtales det hvordan man kan innlemme evalueringer i virksomhetsplanene. Her er det et eget kapittel med underoverskriften «flerårige planer for evalueringer i virksomheten». Her argumenteres det for at det kan være hensiktsmessig å sette opp en plan i et flerårig perspektiv.

Evalueringsresultater bør være en sentral del av virksomheters styrings- og resultatinformasjon. Evaluering gir en annen type informasjon og forutsetter grundigere analyser enn det som normalt kan gjøres i den løpende resultatmålingen. I tillegg kan evaluering bidra med et lærings- og utviklingsperspektiv utover mål- og resultatstyring knyttet til den årlige budsjettprosessen i staten. Økonomireglementets krav om strategisk planlegging og gjennomføring av evalueringer er virkemidler for å få til et mer langsiktig perspektiv i styringen.

For å legge til rette for gode datagrunnlag for styring over flere år, gis det også råd om hvordan det langsiktige perspektivet ivaretas. På DFØs nettsider om 5 steg på veien til god styringsinformasjon er et av tipsene at:

«Rapportering av styringsinformasjon skal gi uttrykk for den best tilgjengelige kunnskapen vi har på et område. Ved å legge langsiktig kunnskapsutvikling til grunn blir det lettere å se årlig rapportering i et flerårig perspektiv. Virksomheten må kontinuerlig forsikre seg om at det som rapporteres har nytteverdi og blir brukt i styring.»

For å legge til rette for god styringsinformasjon vises det også til en femstegs-modell med følgende elementer: «1. Hva er utgangspunktet? 2. Hva trenger vi å vite? 3. Hvordan finne fram til informasjonen? 4. Hvem gjør hva? 5. Hvordan følge opp? Flerårige perspektiver omtales både i steg 1 Hva er utgangpunktet? og steg 5 Hvordan følge opp?

DFØ har utarbeidet en veileder om bruk av økonomisk styringsinformasjon i etatsstyringen. Økonomisk styringsinformasjon er én viktig kilde til innsikt og kunnskap om virksomheten. Formålet med denne veilederen er først og fremst å gi noen påminnelser, veiledning og inspirasjon til nyttig bruk av økonomisk styringsinformasjon i etatsstyringen. Vi understreker også nødvendigheten av å se økonomisk og annen styringsinformasjon i sammenheng. I omtale av dialog mellom departement og virksomhet om temaet effektiv ressursbruk er det løftet frem at i samtale om formålseffektivitet er det viktig å se de tiltakene som virksomheten iverksetter i et flerårig perspektiv.

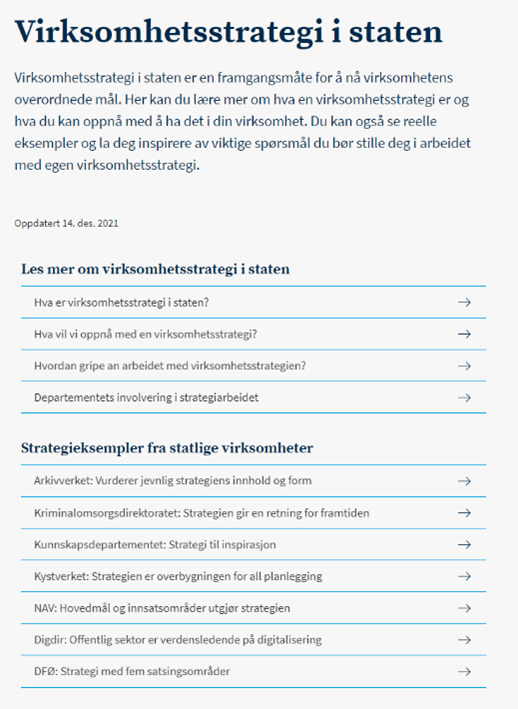

Nettsiden «virksomhetsstrategi i staten»

Virksomhetsstrategier i statsforvaltningen er i seg selv et grep for flerårig planlegging, men skiller seg fra strategier i private virksomheter ved at strategien må ha en tydelig forankring til virksomhetens samfunnsoppdrag som er politisk bestemt.

En virksomhetsstrategi er først og fremst et «internt» flerårig dokument for virksomhetsstyring. Veilederen presiserer imidlertid at virksomhetsstrategier alltid bør forelegges overordnet departement og/eller at departementet bør involveres for å avstemme strategiens retning framover. Dette gjelder spesielt dersom strategien forutsetter økt ressurstilgang. Slik dialog vil være en naturlig del av styringsdialogen.

Veiledningen beskriver denne konteksten og forholdet mellom virksomhetsstrategier og øvrige styringsdokumenter som Prop. 1 S, instruks og tildelingsbrev, samt øvrige styringsdokumenter og prosesser som inngår i styringsdialogen.

Kurs, webinar og seminarer

DFØ arrangerer med ujevne mellomrom aktualitetsseminarer, kurs eller lignende tilbud der flerårig styring har vært aktuelt. Formålet med å arrangere dette typen arrangementer er dels å bidra til agendasetting, dels drive med kompetanseheving og dels inspirere deltakerne og publikum til å forbedre sin egen styring. Eksempelet på dette er styringskonferansen i 2020, der langsiktighet var tema.

Operativ styring

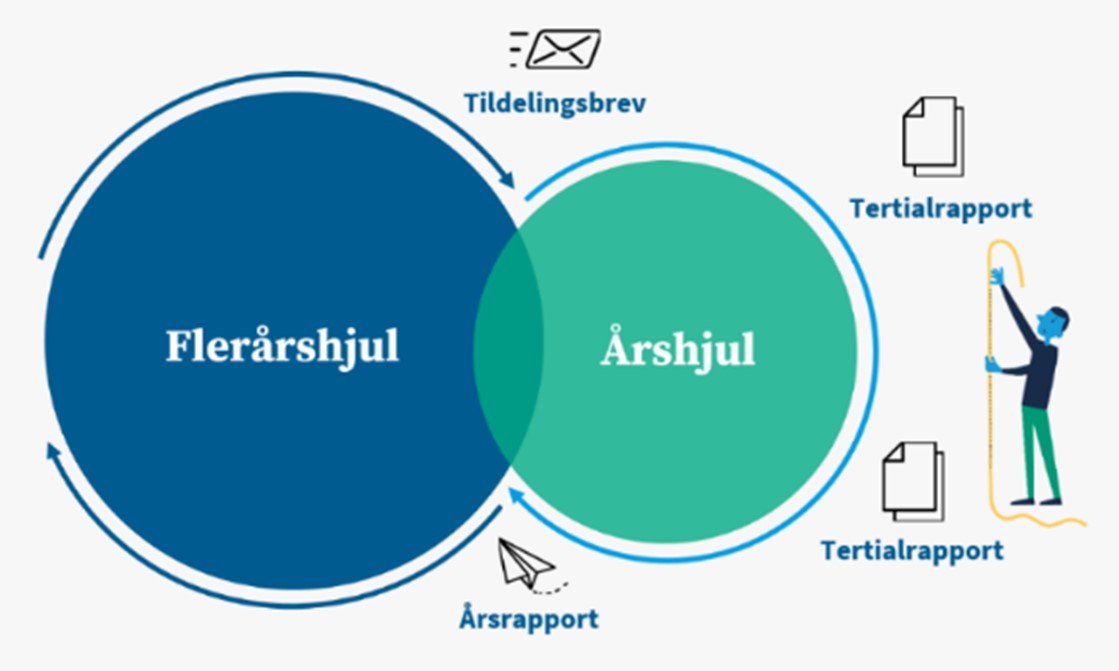

Styringsdialogen brukes som en samlebetegnelse på styringsdokumenter, rapporter og møter av styringskarakter mellom departementet og den underliggende virksomheten. Slik figur 2 viser, går årshjulet inn i et flerårshjul. Derfor skal det flerårige perspektivet ivaretas, også i de årlige styringsdokumentene i styringsdialogen.

Veiledningsmateriell om årsrapport

Årsrapporter er et av styringsdokumentene der det stilles flere krav til å beskrive og rapportere om virksomhetens langsiktige planer eller framtidsutsikter. DFØ har utarbeidet et veiledningsnotat om årsrapport for statlige virksomheter (2020). I formålskapittelet går det f.eks. fram at årsrapporten bør inneholde «en vurdering av forhold virksomheten mener vil påvirke evnen til måloppnåelse på sikt» (Ibid, s. 5). De mest sentrale kapitlene av årsrapporten som omtaler hvordan det flerårige perspektivet skal beskrives, er Del III Årets aktiviteter og resultater, Del V Vurdering av framtidsutsikter, men også noe i Del VI Årsregnskap

Del V Vurdering av framtidsutsikter

Den mest sentrale delen av årsrapporten for å rapportere om flerårige perspektiver er rapportens del V om vurdering av framtidsutsikter. Her bes virksomhetene om å rapportere på framtidsutsiktene i et flerårig perspektiv i et eget selvstendig kapittel (Ibid, s. 22).

Veiledningsmateriell om tildelingsbrev

I sjekklisten for tildelingsbrev på DFØs nettsider er det flerårige perspektivet også omtalt. Det flerårige perspektivet vektlegges både generelt og med hensyn til formulering av mål og i datagrunnlag som legges til grunn for styringen. Det er omtalt både i hva hensikten med hva tildelingsbrevet er, i målformuleringer og for å utvikle virksomheten.

Øvrig veiledningsmateriell

Finansdepartementets veileder i etatsstyring

Finansdepartementets veileder i etatsstyring er en kilde som det henvises mye til. Den er publisert på DFØs nettsider og har et eget kapittel med overskrift «Kontekst, strategi og langsiktighet». Her omtales koblingen mellom langsiktighet i målformulering og hvordan de kan operasjonaliseres ned mot mål av kortere tidshorisont. Finansdepartementet omtaler også kobling mellom oppdrag og overordnede mål. I veilederen er det også diskusjon knyttet til strategi, og rolleforståelse i utarbeidelsen av virksomhetens strategidokument

Kontakt

Har du spørsmål eller tilbakemeldinger om innholdet i denne rapporten, ta kontakt med:

DFØ-rapport 2023:1 På både kort og lang sikt? En kartlegging av flerårig styring av underliggende etater

1. Oppsummering

1.1 Hovedfunn

Det ettårige rommer også det flerårige

Departementer og etater opplever situasjonen noe ulikt

Få faste punkter for flerårig styring

Nettobudsjetterte opplever et større handlingsrom enn bruttobudsjetterte

Større etater opplever det flerårige styringsperspektivet som mer utfordrende

Politiske svingninger gjør et flerårig styringsperspektiv mer krevende

Digitaliseringsprosjekter er ekstra krevende

Utfordrende å styre sammen i et flerårig perspektiv

Langtidsplaner og utviklingsavtaler benyttes i noen sektorer

Behovet for veiledning retter seg mest mot erfaringsutveksling

1.2 Vurderinger og anbefalinger

Legg styringsdialogen bedre til rette for flerårig styring

Bedre informasjon om regelverk og budsjettfullmakter

Behov for erfaringsutveksling og eksempler

Erfaringer fra digitaliseringsprosjekter bør kartlegges

Politisk forankring kan gi et bedre grunnlag for flerårig styring

2. Innledning

2.1 Oppdraget

2.2 Mål og problemstillinger

2.3 Bakgrunn og problemforståelse

2.4 Avgrensninger og definisjoner

Definisjoner og begrepsbruk

Etat eller virksomhet?

Hva forstår vi med flerårig styring?

Avgrensninger

2.5 Metodisk tilnærming og gjennomføring

2.5.1 Opplegget for undersøkelsen

2.5.2 Nærmere om metodene

Tilnærming til del 1: Hvordan ivaretar departementene et flerårig perspektiv?

Datainnsamling fra underliggende etater, spørreundersøkelser og intervjuer

Vi sendte ut to spørreundersøkelser

Svarprosenten var god

Intervjuer med seks etatsledere

Dokumentanalyse

Tilnærming til del 2: Oversikt over eksisterende veiledningstilbud

2.6 Organisering av prosjektet

3. Virkemidler for flerårig styring

3.1 Styringsdialogen er hovedkanal

3.2 Rammene for styringsdialogen kan knyttes til tre hovedkategorier

3.2.1 Hovedprinsipper og regelverk

Ettårsbudsjettering står sentralt

3.2.2 Finansieringsmekanismer og tilskuddsordninger

Ordninger for å få til flerårige tiltak og prosjekter

3.2.3 Organisering

Ulike forutsetninger for flerårig styring i netto- og bruttobudsjetterte virksomheter

4. Hvordan ivaretas et flerårig perspektiv i styringen?

4.1 Det ettårige rommer også det flerårige

Et mer strategisk perspektiv er etterspurt

Politiske svingninger virker begrensende på flerårig styring

Noen sektorer har langtidsplaner

4.2 Stortingsmeldinger er mest retningsgivende

4.3 Få faste punkter for flerårig styring

Er fagdialogmøter egnet for å ivareta flerårig styring?

Ulike oppfatninger om hva som utgjør særskilte strategimøter

4.4 Tre av fire har samhandling med departementet om strategi

4.5 Omprioriterer innenfor rammene

5. Utfordringer med et flerårig perspektiv i styringen

5.1 Ettårsperspektivet er problematisk for noen

5.1.1 Departementene opplever tilstrekkelig handlingsrom

5.1.2 Mange etater opplever lite handlingsrom i budsjett-sammenheng

Bruttobudsjetterte og nettobudsjetterte opplever handlingsrommet ulikt

5.2 Flerårig styring av tverrgående prosjekter er krevende

5.2.1 Mange etater deltar på tverrsektorielle møteplasser

5.3 Kompetanse og finansiering er hovedutfordringer ved digitalisering

5.3.1 Departementer og etater opplever mange av de samme utfordringene

5.3.2 Kapasitet og kompetanse er viktigste utfordring for etatene

Kapasitet og kompetanse mest krevende i virksomheter med under 500 årsverk

Langsiktig finansiering

6. Veiledning og flerårig styring

6.1 Hva foreligger av veiledning om flerårig styring per i dag?

6.2 Etterspør erfaringsnettverk og beste praksis

6.3 Behov for mer veiledning om det flerårige perspektivet i aktuelle regelverk?

7. Vurderinger og anbefalinger

Legg styringsdialogen bedre til rette for flerårig styring

Anerkjenn fagdialogens bidrag til et flerårig perspektiv

Bedre informasjon om regelverk og budsjettfullmakter

Behov for erfaringsutveksling og eksempler

Erfaringer fra digitaliseringsprosjekter bør kartlegges

Politisk forankring kan gi et bedre grunnlag for flerårig styring

Vedlegg 1: DFØs veiledning om flerårig styring

Konstituerende styring

Sjekkliste for start og opphør av statlige virksomheter

Strategisk styring

Veiledningsmateriell om instruks

Veiledningsmateriell om mål- og resultatstyring

Nettsiden - Kort om mål- og resultatstyring i statlig styring

Resultatmålingsveileder

Risikostyring i staten

Strategisk og systematisk bruk av evaluering i styringen

Nettsiden «virksomhetsstrategi i staten»

Kurs, webinar og seminarer

Operativ styring

Veiledningsmateriell om årsrapport

Del V Vurdering av framtidsutsikter

Veiledningsmateriell om tildelingsbrev

Øvrig veiledningsmateriell

Finansdepartementets veileder i etatsstyring

Vedlegg 2: Intervjuguider

Intervjuguide om flerårig styring – departementer

Hvordan ivaretar departementene et flerårig perspektiv styringen av etatene?

Styring og samordning

Involvering og forventninger

Digitalisering

Hva er muligheter og utfordringer i arbeidet med flerårig styring?

Er det behov for nye tiltak for å styrke den flerårige styringen?

Til slutt

Intervjuguide om flerårig styring – etatsledere

Hva er din erfaring fra styringen av etatene?

Hva ser du som muligheter og utfordringer i arbeidet med flerårig styring?

Er det behov for nye tiltak?

Til slutt

Referanser