Videre beskriver vi hvordan Direktoratet for miljøavtrykk fremskaffet nyttig informasjon til plan- og budsjettarbeidet ved hjelp av analyser av tidsbruk, kostnader og resultater. Vi skal også se hvilke nøkkeltall de utarbeidet for oppfølging i 2017.

Analyser av tidbruk, kostnader og resultater

2016 var det første året Direktoratet for miljøavtrykk (DM) førte periodisert regnskap etter SRS.

Analysene av tidsbruk, kostnader og resultater fra 2016 synliggjorde blant annet størrelse og sammensetning av driftskostnadene, kostnad per produkt og produktivitet for rådgivningstjenestene.

Dette var nyttig informasjon i plan- og budsjettarbeidet for 2017.

Kostnadsanalyser

Ledergruppen var interessert i å vite hva ressursene i DM ble brukt på, som for eksempel fordeling av driftskostnader, kostnad per koststed og kostnad per produkt. Det var også stor interesse for analyser av produktivitet for rådgivningsprosjektene. Noen ønsket også oversikt over tidsbruk, herunder produktiv tid i DM. Høsten 2016 begynte økonomisjefen på analysene. Økonomisjefen tok utgangspunkt i regnskap, tidsdata og resultatinformasjon per 2.tertial. Analysene ble oppdatert når regnskap, data om tidsbruk og resultater var klare for 2016.

Analyse av driftskostnader

Driftskostnadene besto av lønn, avskrivinger og andre driftskostnader. Avskrivningskostnader var tilleggsinformasjon som fremkom i det periodiserte regnskapet. I balansen fremkom også påløpte, ikke betalte kostnader, for eksempel overtid og konsulentbruk, som komplementerte kostnadsbildet. Driftskostnadene var 57,7 millioner kroner i 2016. Lønn utgjorde om lag 3/4 av kostnadene. Kjøp av fremmede tjenester, konsulenter, var den største variable kostnaden. Figuren viser overordnet fordeling av driftskostnadene i 2016:

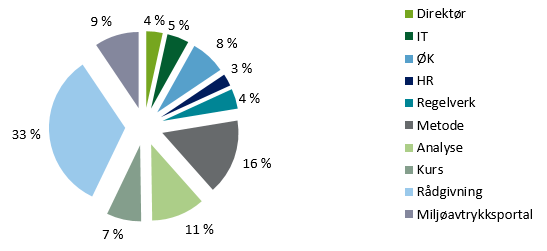

Analyse av kostnad per koststed

I DM var det ti koststeder. Fire koststeder hadde administrativ karakter (Direktør, IT, ØK og HR), mens seks koststeder var fagseksjoner. Økonomisjefen valgte en enkel metode for å fastsette kostnader per koststed, nemlig å forholde seg til kostnadene slik de var ført per koststed i regnskapet i 2016. Det var enkelt å hente dette ut, og det ville være enkelt å følge opp utviklingen gjennom året, for eksempel gjennom sammenligning med budsjett eller sammenligning av kostnad med samme periode i fjor. Rådgivningsseksjonen stod for 33 prosent og de seks fagseksjonene stod for om lag 80 prosent av driftskostnadene. De fire administrative seksjonene stod for om lag 20 prosent av driftskostnadene. Figuren under viser fordelingen av driftskostnadene per koststed:

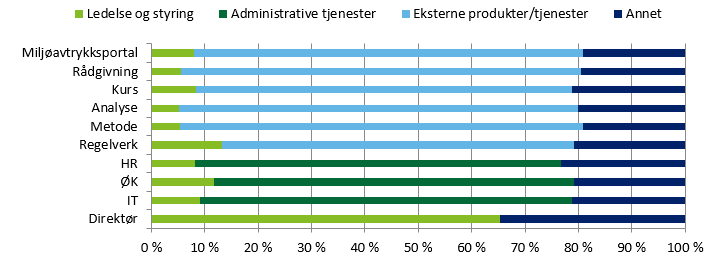

Analyse av tidbruk

Før innføringen av Tidstyring i DM var registreringen av arbeidstid begrenset til inn- og ut-tid. Informasjon om ansattes tidsbruk var svært relevant for å forstå ressursbruken i DM. Lønn utgjorde tross alt over 75 prosent av driftskostnadene. Dersom ledelsen fikk bedre informasjon om hva ansattes tid gikk med til, ville ledelsen ha et bedre grunnlag både for å vurdere og for å prioritere ressursbruk fremover.

For å analysere tidsbruken og beregne andel tid brukt på primæroppgaver i DM brukte økonomisjefen 1695 timer som normtall per årsverk (7,5 timers arbeidsdag, 365 dager, 25 feriedager, 104 helgedager, 10 andre røde dager). Med 55 årsverk i 2016 ble maksimal tilgjengelig kapasitet i DM 93 225 timer (55*1695).

Økonomisjefen definerte tid brukt på primæroppgaver som produktiv tid. «Annet» var definert som intern administrasjon, kompetanse, sykefravær). For ledere (direktør og seksjonssjefer) ble tid brukt på ledelse og styring og tid brukt på produkter/tjenester definert som primæroppgaver. For andre ansatte ble tid brukt på produkter/tjenester definert som primæroppgaver.

Analysen viste at 79 prosent av tiden i DM ble brukt på primæroppgaver, men det varierte fra 65 prosent til 81 prosent mellom koststedene.

Figuren viser hva tiden ble brukt på per koststed i 2016:

Tidbruk per produkt

Økonomisjefen ønsket å få oversikt over samarbeidet på tvers mellom fagseksjonene, med andre ord hvilke produkter de ansatte brukte tiden sin på. Tidsregistreringen viste at 40 prosent av produktiv tid (tid brukt på primæroppgavene) i fagseksjonene ble brukt på rådgivning. Analysen bekreftet at det var veldig mye samarbeid på tvers av seksjonene.

Tabellen viser timer brukt på produkter i hver fagseksjon og omfanget av samarbeidet på tvers av seksjonene i 2016:

| Produkter | Koststed – fagseksjoner | Sum timer per produkt | Andel timer per produkt | |||||

|---|---|---|---|---|---|---|---|---|

| Regelverk | Metode | Analyse | Kurs | Rådgivning | Miljavtrykks-portal | |||

| Regelverksforvaltning | 2067 | 303 | 45 | 188 | 96 | 61 | 2759 | 5 % |

| Metodeverk og veiledningsmateriell | 313 | 9624 | 1266 | 1049 | 32 | 180 | 12464 | 22 % |

| Analyser og utredninger | 420 | 4122 | 6856 | 279 | 233 | 345 | 12255 | 21 % |

| Kurs | 30 | 33 | 33 | 709 | 36 | 0 | 841 | 1 % |

| Rådgivning | 472 | 1190 | 1634 | 3712 | 15950 | 0 | 22958 | 40 % |

| Miljøavtrykksportal | 50 | 88 | 300 | 32 | 166 | 5584 | 6220 | 11 % |

| Sum timer | 3352 | 15360 | 10134 | 5969 | 16513 | 6170 | 57497 | 100 % |

For å få et helhetlig bilde av antall timer brukt på produkter inkluderte økonomisjefen bruk av konsulenter i analysen. Konsulenter ble brukt i rådgivning og til arbeidet med Miljøavtrykksportalen og rådgivningstjenestene.

Rådgivningstjenestene og produktene Analyser og utredninger var mest avhengig av bidrag både fra andre seksjoner og konsulenter. Figuren viser andel timer fra egen seksjon av totalt antall timer brukt per eksternt produkt i 2016:

Analyse av kostnad per produkt

Kostnad per produkt besto av lønn (timer brukt per produkt), avskrivninger på utstyr som ble brukt i produksjonen og direkte kostnader som overtid, reiser og konsulentbruk forbundet med produktet. I tillegg ble felleskostnader som husleie fordelt på produkter med timer som fordelingsnøkkel.

Økonomisjefen vurderte hvordan kostnadene per produkt skulle beregnes i DM. Det gikk tydelig frem av sum driftskostnader at lønn var den største kostnaden. De ansattes tidsbruk var derfor svært avgjørende for kostnad per produkt. Analysen av tidsbruk viste at det var mye samarbeid på tvers av fagseksjonene. Kostnad per koststed var derfor ikke egnet for å beregne produktkostnader fordi mye av ressursbruken foregikk utenfor eget koststed. Økonomisjefen valgte derfor å beregne kostnad per produkt med utgangspunkt i timekostnad.

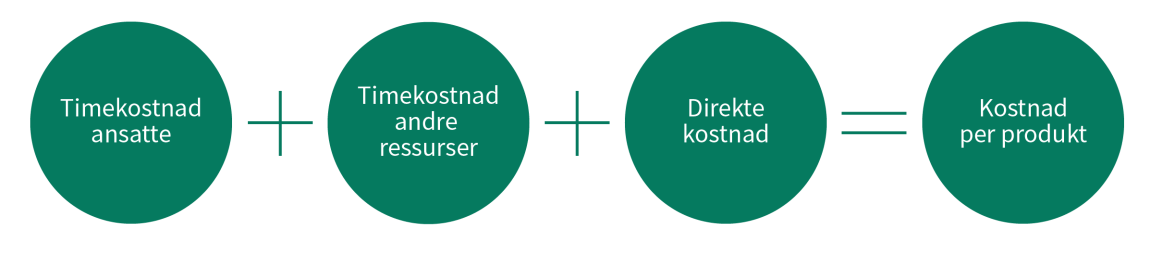

Metode for å beregne produktkostnad

Produktkostnad i DM besto av timekostnad for ansatte som brukte tid på produktet, timekostnad for andre ressurser som ble brukt på produktet og direkte kostnader som gjaldt produktet. Figuren viser komponentene:

Timekostnaden for ansatte inkluderte lønn og sosiale kostnader (utenom overtid, som var en direkte kostnad) og felleskostnader det var naturlig å fordele likt på alle årsverk, og dermed også per time i DM.

Felleskostnader som ble fordelt var avskrivningskostnader til kontorinventar og datamaskiner mm, leie lokaler fra Statsbygg, renovasjon, vann, avløp o.l., energi - egne lokaler (eget bruk), renhold lokaler og kjøp av rengjøringsmidler, leie av inventar (kontormøbler, kaffemaskin, hyller, reoler mv.), leie datasystemer (lisenser m.m.), leie av datamaskiner og skrivere, kontorrekvisita, trykksaker, aviser, tidsskrifter, bøker, faglitteratur og el. oppslagsverk o.l., kurs og seminarer for egne ansatte telefoni og datakommunikasjon, samband, internett.

På grunn av lønnsforskjeller beregnet økonomisjefen timekostnad for seks stillingskategorier i DM. Økonomisjefen brukte antall timer per stillingskategori for å beregne timekostnad for ansatte per produkt.

Det ble også beregnet timekostnad for andre ressurser slik som laboratorie- og analyseutstyr og el-biler (kjøretøy). Dette var knappe ressurser i DM. Systemstøtten åpnet for at de ansatte, på lik linje med at de førte sine egne timer, også kunne føre timer for bruk av disse ressursene. Timekostnad kjøretøy inkluderte avskrivninger for kjøretøyene, samt kostnader knyttet til vedlikehold, forsikring og årsavgift. Timekostnad for bruk av laboratorie- og analyseutstyr inkluderte avskrivninger for utstyret samt andre relevante kostnader. Økonomisjefen brukte antall timer bilene og utstyret ble brukt i 2016 for å beregne timekostnad kjøretøy og timekostnad laboratorie- og analyseutstyr per produkt.

Direkte kostnader ble ført på aktuelle produkter etter forbruk (overtid, reisekostnad og diettkostnad aktuell for alle produkter, bilgodtgjørelse, aktuell for rådgivningsprosjekter, møter, aktuell for Ledelse & Styring, kurs og seminarer for eksterne, aktuell for kurs, leie andre transportmidler, aktuell for rådgivningsprosjekter,avskrivinger for Miljøavtrykksportalen og kjøp av fremmede tjenester, aktuelt ved konsulentbruk for Miljøavtrykksportalen og i rådgivningsprosjekter).

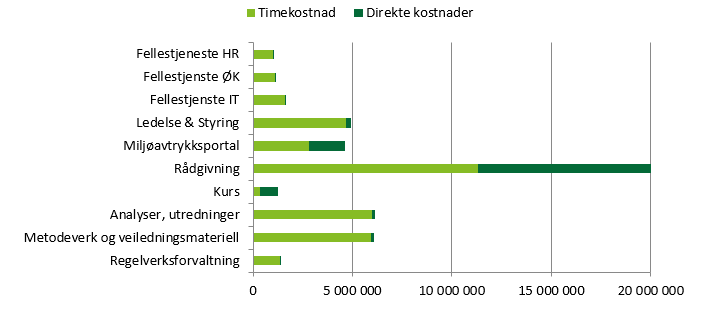

Kostnad per produkt

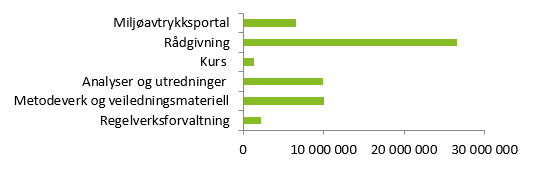

Økonomisjefen beregnet kostnad for DMs ti produkter, herav fire interne tjenester. Økonomisjefen beregnet at 69 prosent av driftskostnadene ble brukt på produkter herav 34 prosent på rådgivning. 15 prosent ble brukt på ledelse og styring og fellestjenester, mens 16 prosent ble brukt på «annet» i 2016. Annet inkluderte intern administrasjon, kompetanseheving, diverse og sykefravær. Figuren viser kostnad per produkt, med de fire interne tjenestene øverst:

Totalkostnad per produkt (selvkost)

Metoden for å beregne produktkostnader ga et godt grunnlag for å følge opp kostnader for alle produkter (interne og eksterne) i DM. Men den fikk ikke frem totalkostnaden, selvkost, for de eksterne produktene.

Med totalkostnad (selvkost) for de eksterne produktene menes at alle kostnader i DM fordeles på de eksterne produktene (regelverksforvaltning, metodeverk og veiledningsmateriell, analyser og utredninger, kurs, rådgivning og Miljøavtrykksportalen).

Ledelsen mente at det også var relevant å sammenligne totalkostnad per produkt og produktivitet over tid, eventuelt også med andre virksomheter. Økonomisjefen beregnet totalkostnad per produkt. Helt enkelt var metoden å fordele kostnadene for ledelse og styring, fellestjenester og annet på de seks eksterne produktene. Økonomisjefen brukte andel timer brukt per eksternt produkt som fordelingsnøkkel. Det viste seg at selvkost for rådgivningstjenestene utgjorde hele 47 prosent av kostnadene. Figuren viser totalkostnad for DMs eksterne produkter i 2016:

Analyse av produktivitet per rådgivningsprosjekt

Produktivitet for rådgivningsprosjekter ble definert som gjennomsnittlig kostnad og gjennomsnittlig antall timer brukt per prosjekt. Med informasjon om resultater, tidsbruk og kostnader i 2016 hadde økonomisjefen et godt grunnlag for å gjøre de første analysene av produktivitet i DM. Økonomisjefen valgte i første omgang å beregne produktivitet for rådgivningsprosjektene. En stor andel av kostnadene i DM var knyttet til rådgivning. Effektiv gjennomføring av prosjektene var derfor viktig.

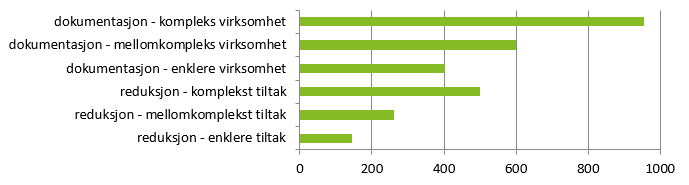

Beregning av arbeidsproduktivitet

Økonomisjefen beregnet arbeidsproduktiviteten (i DM definert som gjennomsnittlig antall timer per rådgivningsprosjekt) ved å ta antall timer registrert (interne timer og konsulent-timer) per type rådgivningsprosjekt og dele det på antall oppdrag gjennomført. Dette var svært relevant for kapasitetsplanlegging fremover. Analysen bekreftet at antall timer økte med kompleksiteten, og at dokumentasjonsprosjekter gjennomgående brukte flere timer enn reduksjonsprosjekter i 2016:

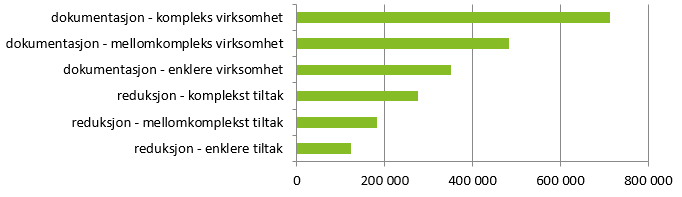

Beregning av kostnadsproduktivitet

Økonomisjefen beregnet kostnadsproduktiviteten (i DM definert som gjennomsnittlig kostnad per rådgivningsoppdrag) ved å ta beregnet kostnad per type rådgivningsprosjekt og dele det på antall oppdrag gjennomført. Selv om kostnadene ikke var selvkost mente økonomisjefen denne produktivitetsberegningen var relevant, særlig fordi disse kostnadene var påvirkbare for de som var ansvarlig for planlegging og gjennomføring av rådgivningsprosjektene. Analysen bekreftet at kostnadene økte med kompleksiteten, og at dokumentasjonsprosjekter gjennomgående kostet mer enn reduksjonsprosjekter i 2016:

Basert på analysene mente økonomisjefen det var potensial til å redusere timebruk og/eller kostnader i rådgivningsprosjektene. Økonomisjefen diskuterte analysene med prosjektlederne. Sammen kom de frem til at det var realistisk å redusere timebruken per rådgivningsprosjekt, blant annet med forenklinger i prosjektgjennomføringen og i større grad gjenbruke god praksis på tvers av prosjektene. De fleste prosjektlederne mente at 10 prosent færre timer per prosjekt var mulig. Økt bruk av egne ansatte og færre konsulenter ville også redusere kostnad per rådgivningsprosjekt, kanskje så mye som 5 prosent lavere i 2017 sammenlignet med 2016.

Ifølge innføringsplanen for dokumentasjon av miljøavtrykk hadde DM i 2017 større ambisjoner enn i 2016. Med oversikt over ressursbruk i timer og kostnader per produkt hadde DM et bedre grunnlag for å planlegge ressursbruken fremover. Forventet effekt av slike tiltak skulle forankres i virksomhetsplan og budsjett, og følges opp i 2017.

Nye nøkkeltall

Ledergruppen var vant til å bruke nøkkeltall for å følge opp måloppnåelse og bevilgningskontroll.

Basert på analysene av tid, kostnader og resultater foreslo økonomisjefen et sett nye nøkkeltall for oppfølgning av kostnader, produktivitet og eiendeler.

Disse skulle fungere som supplement til nøkkeltall som allerede var i bruk i ledelsesrapporteringen i Direktoratet for miljøavtrykk (DM).

Utvalgte nøkkeltall for økonomi- og virksomhetsstyring

Ledelsen vedtok at de nye nøkkeltallene skulle brukes sammen med nøkkeltallene for måloppnåelse og bevilgningskontroll i 2017.

Nedenfor presenteres de utvalgte nøkkeltallene og statistikk ledelsen ønsket å bruke, og hvor ofte de skulle brukes, i økonomi- og virksomhetsstyringen i 2017. Andre typer nøkkeltall og annen statistikk (som for eksempel sykefravær) er ikke inkludert i denne oversikten.

De nye nøkkeltallene er i de lyseblå radene i tabellen:

| Fokus | Nøkkeltall og statistikk | Frekvens |

|---|---|---|

|

Måloppnåelse effekter |

Antall virksomheter som dokumenterte sitt miljøavtrykk | tertial – år |

| Andel av statlige virksomheter som dokumenterte sitt miljøavtrykk | år | |

| Antall virksomheter som reduserte sitt miljøavtrykk | tertial – år | |

| Andel av virksomheter som reduserte sitt miljøavtrykk siste 3 år | år | |

| Gjennomsnittlig reduksjon av miljøavtrykk | år | |

| Måloppnåelse produkt/tjeneste | Antall virksomheter på kurs | tertial – år |

| Gjennomsnittlig score per kurs | tertial – år | |

| Antall besøk på Miljøavtrykksportalen | tertial – år | |

| Kostnader | Driftskostnader, herunder lønnsandel og konsulentandel | år |

| Driftskostnader mot budsjett, herunder lønnskostnader og konsulentkostnader | måned – tertial – år | |

| Kostnad per produkt (interne tjenester og eksterne produkter/tjenester) | år | |

| Totalkostnad per produkt (selvkost) | år | |

| Produktivitet | Gjennomsnittlig timer per rådgivningsprosjekt (med kvalitetsvurdering) | tertial – år |

| Gjennomsnittskostnad per rådgivningsprosjekt (med kvalitetsvurdering) | tertial – år | |

| Eiendeler | Akkumulerte avskrivninger per anleggsgruppe | år |

| Opprettholdelsesgrad (forholdet mellom årets investeringer og avskrivninger per anleggsgruppe) | år | |

| Bevilgningskontroll | Kontantprognose ift bevilgning | måned – tertial – år |

Noen nøkkeltall var best egnet for måned, tertial og/eller år, jamfør frekvenskolonnen i tabellen over. Alle nøkkeltallene i tabellen skulle beregnes for 2017 og brukes som utgangspunkt for sammenligninger med tilsvarende nøkkeltall fremover.

Eksempel: Hva koster det?

Introduksjon

Kostnader ≠ utgifter

Et periodisert regnskap ført etter SRS gir nyttig tilleggsinformasjon

SRS gir merverdi i virksomhetsstyringen

Direktoratet for miljøavtrykk

Samfunnsoppdrag

Hovedmål

Hovedoppgaver

Behov og tilrettelegging

Behov for bedre styringsinformasjon

Status etter to års drift

Regelverksendring og ABE-reform

Mangelfull styringsinformasjon

Tilrettelegging for bedre styringsinformasjon

Innføre SRS

Tilpasse økonomimodell

Etablere aktivitets- og tidregistrering

Eksempel med rådgivningstjenester

Gjennomføre kompetansetiltak

Analyser og nøkkeltall

Analyser av tidbruk, kostnader og resultater

Kostnadsanalyser

Analyse av driftskostnader

Analyse av kostnad per koststed

Analyse av tidbruk

Tidbruk per produkt

Analyse av kostnad per produkt

Metode for å beregne produktkostnad

Kostnad per produkt

Totalkostnad per produkt (selvkost)

Analyse av produktivitet per rådgivningsprosjekt

Beregning av arbeidsproduktivitet

Beregning av kostnadsproduktivitet

Nye nøkkeltall

Utvalgte nøkkeltall for økonomi- og virksomhetsstyring

Plan og budsjett

Virksomhetsplan

Periodisert budsjett

Ny budsjettprosess

Tildeling, sentrale føringer og fordeling av ramme

Bearbeide budsjettet

Bevilgningskontroll (prognose for kontantregnskapet)

Overordnet vurdering

Styring gjennom året

Status etter 1.tertial

Status etter 2.tertial

Årets resultater og ressursbruk

Viktige erfaringer