Virksomhetsplanen for 2017 bekreftet økt satsing på rådgivning, redusert aktivitet på andre områder, og ønske om å utvikle en app for Miljøavtrykksportalen. Analysene fra 2016, særlig produktkostnader samt tidsbruk og kostnader for rådgivningsprosjektene, var til stor nytte i budsjettarbeidet.

Prosjektbudsjettene forutsatte effektivisering og mindre bruk av konsulenter. Det ble planlagt konsulentbruk til utvikling av app i 3. tertial.

Budsjettene ble periodisert og avstemt mot virksomhetsplan, ressursplan og bevilgning.

Virksomhetsplan

I tildelingsbrevet for 2017 bekreftet departementet at det viktigste målet for Direktoratet for miljøavtrykk (DM) frem til 2019 var å bidra til at alle statlige virksomheter kartla, beregnet og dokumenterte sitt miljøavtrykk. Dette målet skulle prioriteres fremfor målet om å redusere miljøavtrykk, men kurstilbudet skulle også opprettholdes slik at statlige virksomheter fikk et godt kompetansetilbud. Departementet var positiv til at DM utviklet app til Miljøavtrykksportalen for å forbedre brukervennligheten, dersom dette kunne finansieres innenfor rammen av tildelte midler. DM hadde tidligere beregnet dette til å koste 1 million kroner. Departementet bevilget 57 millioner for 2017, justert for ABE-reformen.

Ledelsen i DM visste at 2017 kom til å bli et krevende år. Det mest utfordrende var å gjennomføre langt flere rådgivningsprosjekter enn i 2016 for å følge femårsplanen for dokumentasjon og reduksjon av miljøavtrykk. Målet for 2017 var å bidra til dokumentasjon av miljøavtrykk for 40 virksomheter og reduksjon av miljøavtrykk for 20 virksomheter, for å bidra til miljøeffekter for samfunnet. Tabellen viser gjennomføringsplanen per tertial i 2017:

|

Plan for 2017 |

1. tertial |

2. tertial |

3. tertial |

Sum |

|---|---|---|---|---|

|

Dokumentasjonsprosjekter |

14 |

10 |

16 |

40 |

|

Reduksjonsprosjekter |

7 |

5 |

8 |

20 |

|

Antall rådgivingsprosjekter |

21 |

15 |

24 |

60 |

I tillegg skulle DM ivareta ordinære driftsoppgaver og opprettholde et godt kurstilbud. Ledelsen mente at DM nå, med bedre innsikt i ressursbruk og kostnader kunne klare å frigi 1 millioner til app-utvikling i løpet av 2017. Flere tiltak var allerede igangsatt, som intern effektivisering i administrasjonen, reforhandling av husleieavtaler, standardiserte og forbedrede rådgivningsprosesser og metoder. Det ble foretatt prioritering av ressursbruken i budsjettprosessen, blant annet vesentlig mindre konsulentbruk, og omfordeling av interne ressurser til fordel for rådgivningsoppdrag. Eventuell utvikling av app skulle hovedsakelig gjennomføres i 3. tertial.

I virksomhetsplanen fastsatte ledelsen at de ordinære driftsoppgavene skulle opprettholdes på et forsvarlig nivå, men at ressursbruken på utvikling av metode og veiledningsmateriell, analyser, utredninger og rapporter skulle reduseres sammenlignet med de senere år til fordel for rådgivning og eventuell utvikling av app i 2017.

Periodisert budsjett

DM utarbeidet periodiserte budsjetter for første gang for 2017 for å kunne sammenligne faktiske kostnader med planlagte kostnader gjennom året. Basert på analysene fra 2016 og dialog med prosjekt- og koststedsledere utarbeidet økonomisjefen budsjettrammer. Rammene for koststedene ga rom for økt satsing på rådgivning. Rammene for rådgivingsprosjektene forutsatte effektivisering av prosjektgjennomføring og redusert bruk av konsulenter. Med utgangspunkt i virksomhetsplanen utarbeidet koststeds- og prosjektledere egne budsjetter. Disse utgjorde virksomhetsbudsjettet som ble vurdert mot bevilgning og godkjent av ledergruppen.

Ny budsjettprosess

Som følge av at DM førte periodisert regnskap var det nødvendig med budsjett som fulgte samme prinsipp. 2017 skulle bli det første året med et periodisert budsjett, noe som innebar en ny prosess for budsjettering i DM. Den nye prosessen skulle inkludere periodisert driftsbudsjett, periodisert prosjektbudsjett og en overordnet kontantprognose for kontroll mot bevilget ramme. Økonomisjefen utarbeidet og presenterte den nye budsjettprosessen for ledergruppen:

Denne nye prosessen la opp til at overordnede vurderinger og tilrettelegginger skulle gjøres sentralt. Dette inkluderte vurderinger av tilgjengelighet på ressurser og å fastsette rammer. Deretter skulle det budsjetteres detaljert på koststed- og prosjektnivå med fokus på når aktiviteter faktisk skulle skje, altså periodisert. En aggregering av dette arbeidet skulle vurderes opp mot kontantrammen og vedtas i ledergruppen.

Tildeling, sentrale føringer og fordeling av ramme

Høsten 2016 analyserte økonomisjefen tidsbruk, kostnader og resultatinformasjon i DM. Analysene ble benyttet som utgangspunkt for budsjettet i 2017. DM fikk om lag 57 millioner kroner i bevilgning, justert for ABE-reformen. Flere tiltak var allerede igangsatt, som intern effektivisering i administrasjonen, reforhandling av husleieavtaler, standardiserte og forbedrede rådgivningsprosesser og metoder.

Med utgangspunkt i høyere prioritering av rådgivingstjenestene måtte aktivitetsnivået i de andre seksjonene reduseres. Reduksjonene varierte per seksjon, og var et resultat av analysene av ressursbruk i 2016 og samtaler med seksjonssjefene om prioriteringene for 2017. Det ble planlagt konsulentbruk til utvikling av app i 3.tertial. For å kunne gjennomføre ønsket antall rådgivningsprosjekter la økonomisjefen til grunn en effektivisering på 10 prosent i antall timer og 5 prosent i kostnader per prosjekt i gjennomsnitt. Etter at timebehovet per produkt var tatt hensyn til, kunne de nye estimatene multipliseres med antall planlagte prosjekter i 2017. Det ble også gjennomført et arbeid for å sikre at de riktige ressursene var tilgjengelig til å bidra inn i prosjektene.

På samme måte som at erfaringsdata fra regnskapet i 2016 ble benyttet til ressursplanlegging, ble det periodiserte regnskapet lagt til grunn som utgangspunkt for virksomhetsbudsjettet 2017. Det ble gjort nødvendige justeringer allerede nå for å sikre at kontantrammen skulle overholdes. Blant annet ble det gjort kutt i konsulentkostnader, reforhandling av avtaler, samt at DM hadde hatt noe bistand fra bemanningsbyråer i enkelte av prosjektene. Det ble påsett at disse kuttene i SRS-budsjettet ville medføre lavere kontantutbetalinger i 2017.

Det var også nødvendig å utarbeide rammer for de ulike prosjektene som DM skulle gjennomføre. Dette var organisert som prosjekter i økonomisystemet. Økonomisjefen utarbeidet to nøkkeltall som skulle utgjøre rammen for prosjektene. Det ene var en ramme for antall timer, og det andre var en ramme for total produkt eller prosjektkostnad. Rammene var basert på timeomfanget som ble kartlagt i ressursplanleggingen og beregning av gjennomsnittlige prosjektkostnader. For rådgivningsprosjektene var det beregnet en kostnadsreduksjon på 5 prosent i gjennomsnitt på grunn av redusert konsulentbruk i prosjektene i 2017, sammenlignet med 2016.

Bearbeide budsjettet

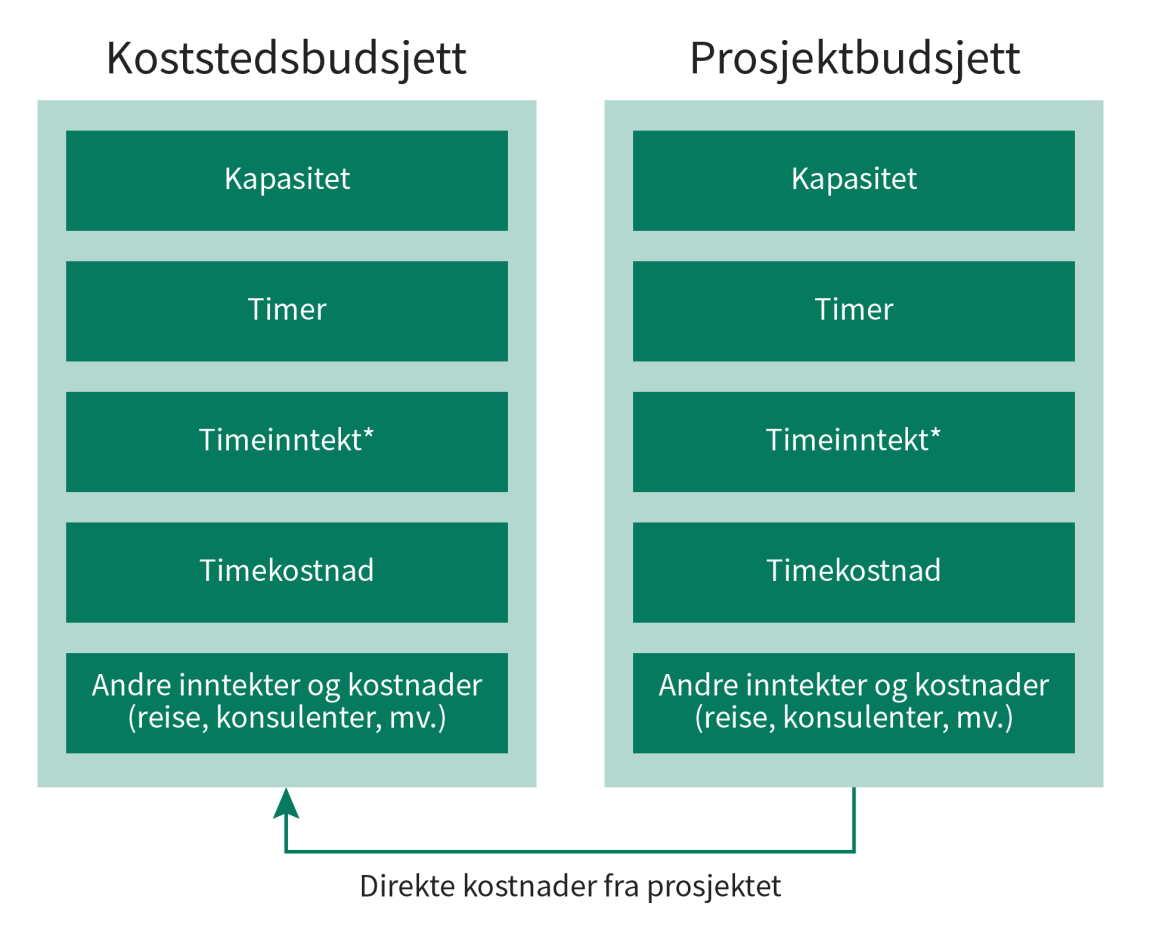

Økonomisjefen hadde nå utarbeidet rammer og tilrettelagt for oppstart av budsjettering i økonomisystemet. Disponeringsskriv ble utarbeidet og sendt til koststedene, slik at de kunne starte arbeidet med detaljert budsjettforslag. Det var også koststedledernes ansvar at prosjektbudsjettene ble ferdigstilt selv om prosjektlederne var den utførende part.

Dersom man fakturerer timer brukt i prosjekt vil timeinntekten generere en inntekt som skal budsjetteres i koststedsbudsjettet.

Selv om prosjektbudsjettene og koststedsbudsjettene var to separate budsjetter var det en viktig sammenheng mellom disse. Koststedsbudsjettene (virksomhetsbudsjettet) var den totale rammen som inkluderte all aktivitet i DM. Prosjektbudsjettene var verktøy for å kunne styre aktivitetene i DM på et detaljert nivå. Dette måtte bety at summen av direkte kostnader/inntekter i prosjektene kunne forsvares innenfor virksomhetsbudsjettrammene.

Bevilgningskontroll (prognose for kontantregnskapet)

Forslaget til periodisert virksomhetsbudsjett, og prosjektbudsjettene, var ferdigstilt. Nå måtte det periodiserte virksomhetsbudsjettet vurderes opp mot den foreløpige bevilgningen for 2017. Dette innebar at økonomisjefen skulle beregne en prognose for kontantregnskapet basert på det periodiserte virksomhetsbudsjettet.

Som en start på dette arbeidet foretok økonomisjefen en analyse av betalbare balanseposter (periodiseringsforskjeller) for å eventuelt avdekke forskjeller mellom kontant og periodisert regnskap. Økonomisjefen fant ingen vesentlige forskjeller mellom inngående- og utgående balanse for betalbare poster i 2017 basert på forslaget til virksomhetsbudsjett. Dette betød at det i utgangspunktet ikke var noen periodeforskyvninger som måtte tas hensyn til i kontantprognosen. Ved å se bort ifra budsjetterte avskrivninger i SRS-budsjettet, sto DM igjen med en kontantprognose. Denne prognosen tilsvarte foreløpig bevilgning.

Overordnet vurdering

Virksomhetsbudsjettet, prosjektbudsjettene og kontantprognosen var nå klar. Dette ble presentert i ledermøte for vurdering av budsjettet 2017. På et overordnet nivå, ble ledelsen orientert om:

- ressursplanleggingen

- prosjektbudsjettene

- virksomhetsbudsjettet

- prognose for kontantregnskapet

Budsjettene var utarbeidet med det utgangspunkt at alle målene som sto i virksomhetsplanen kunne realiseres med tilgjengelige ressurser og budsjettmidler. Det var ingenting som tydet på at budsjettforslaget ville medføre avvik fra kontantrammen. På bakgrunn av dette var det heller ingen kommentarer fra ledergruppen til forslaget slik det forelå.

DM mottok det endelige tildelingsbrevet fra departementet. Økonomisjefen gjorde en grundig vurdering av brevets innhold opp mot det interne budsjettforslaget som DM tidligere hadde utarbeidet. Det var viktig å avdekke eventuelle endringer i tildelingsbrevet som kunne medføre justeringer.

Det ble ikke avdekket noen forhold som skulle tilsi at det var nødvendig for DM å gjøre endringer i budsjettet. Dermed kunne forslaget til budsjett vedtas som endelig budsjett 2017.

Eksempel: Hva koster det?

Introduksjon

Kostnader ≠ utgifter

Et periodisert regnskap ført etter SRS gir nyttig tilleggsinformasjon

SRS gir merverdi i virksomhetsstyringen

Direktoratet for miljøavtrykk

Samfunnsoppdrag

Hovedmål

Hovedoppgaver

Behov og tilrettelegging

Behov for bedre styringsinformasjon

Status etter to års drift

Regelverksendring og ABE-reform

Mangelfull styringsinformasjon

Tilrettelegging for bedre styringsinformasjon

Innføre SRS

Tilpasse økonomimodell

Etablere aktivitets- og tidregistrering

Eksempel med rådgivningstjenester

Gjennomføre kompetansetiltak

Analyser og nøkkeltall

Analyser av tidbruk, kostnader og resultater

Kostnadsanalyser

Analyse av driftskostnader

Analyse av kostnad per koststed

Analyse av tidbruk

Tidbruk per produkt

Analyse av kostnad per produkt

Metode for å beregne produktkostnad

Kostnad per produkt

Totalkostnad per produkt (selvkost)

Analyse av produktivitet per rådgivningsprosjekt

Beregning av arbeidsproduktivitet

Beregning av kostnadsproduktivitet

Nye nøkkeltall

Utvalgte nøkkeltall for økonomi- og virksomhetsstyring

Plan og budsjett

Virksomhetsplan

Periodisert budsjett

Ny budsjettprosess

Tildeling, sentrale føringer og fordeling av ramme

Bearbeide budsjettet

Bevilgningskontroll (prognose for kontantregnskapet)

Overordnet vurdering

Styring gjennom året

Status etter 1.tertial

Status etter 2.tertial

Årets resultater og ressursbruk

Viktige erfaringer