Presentere for Stortinget

Departementet skal presentere hovedelementene i tilskuddsordningen for Stortinget sammen med forslaget til bevilgning. Det gjøres som regel i budsjettproposisjonen Prop. 1 S. Innholdet i presentasjonen og Stortingets vedtak blir førende for regelverket for ordningen.

6.2.2 Presentasjon for Stortinget

Departementet skal presentere hovedelementene omtalt i pkt. 6.2.1 og sammenhengen mellom dem når det fremmes forslag for Stortinget om en ny tilskuddsordning. Omfanget av omtalen skal vurderes ut fra hvor omfattende og viktig tilskuddsordningen er.

Ved forslag om ny årlig bevilgning til en eksisterende tilskuddsordning kan det alternativt vises til premissene for tidligere bevilgningsvedtak (i budsjettproposisjonen og stortingskomiteens innstilling). Hovedelementene må imidlertid vurderes og presenteres på nytt med jevne mellomrom.

Departementet skal i budsjettproposisjonen rapportere om resultater som er oppnådd ved tilskuddsordningen i forhold til fastsatte mål.

Departementet presenterer som hovedregel tilskuddsordningen for Stortinget i budsjettforslaget som legges fram i begynnelsen av oktober hvert år.

Departementene fremmer hver sin budsjettproposisjon til Stortinget. Disse heter Prop. 1 S med årsangivelse og departementets navn.

Presentasjonen til Stortinget kan også skje i andre proposisjoner i løpet av året: I forbindelse med forslaget til revidert nasjonalbudsjett (RNB) om våren, nysalderingen om høsten eller i tilleggsproposisjoner.

Presentasjonen til Stortinget er førende for innholdet i tilskuddsregelverket. Det er derfor viktig at teksten er godt gjennomarbeidet.

Etter at tilskuddsordningen er etablert og departementet foreslår ny bevilgning til ordningen påfølgende år, vil omtalen til Stortinget også inneholde rapport om oppnådde resultater siste år.

Omtalen av en tilskuddsordning i budsjettproposisjonen vil typisk ha tre innholdselementer:

- Presentasjon av hovedelementene i tilskuddsordningen

- Budsjettforslag: beløpet som skal finansiere tilskuddsordningen kommende år og eventuelle andre budsjettfullmakter Se Vurdere behov for budsjettfullmakter (lenke)

- Rapportering på oppnådde resultater for siste regnskapsår. Se Rapportere til Stortinget (lenke)

Det kan være aktuelt å justere hovedelementene for en ordning fra et år til et annet. Slike justeringer må presenteres for Stortinget og ligge til grunn for bevilgningsvedtaket.

Bevilgningsreglementet og hovedbudsjettskrivet

Kravet til presentasjon for Stortinget i bestemmelsene bygger blant annet på kravene i bevilgningsreglementet. Hovedbudsjettskrivet fra Finansdepartementet gir også føringer for utforming av budsjettproposisjonen. Det er nyttig å kjenne til disse dokumentene når presentasjonen til Stortinget skal utformes.

Bevilgningsreglementet er fastsatt av Stortinget og er det overordnede regelverket for budsjettarbeidet i Stortinget og i statsforvaltningen. Bevilgningsreglementet § 9 er særlig sentralt for tilskudd og presentasjonen for Stortinget:

«Det skal redegjøres for innholdet av og begrunnelsen for bevilgningsforslagene. De resultater som tilsiktes oppnådd, skal beskrives. Det skal også gis opplysninger om oppnådde resultater for siste regnskapsår sammen med annen regnskapsinformasjon av betydning for vurdering av bevilgningsforslagene for neste budsjettår.»

Hovedbudsjettskrivet er et årlig rundskriv fra Finansdepartementet med retningslinjer for arbeidet med statsbudsjettforslaget (Prop 1 S) fra departementene. Rundskrivet viser til bevilgningsreglementet § 9 og presiserer at dette også gjelder for tilskudd som virkemiddel, se punkt 7.2.1 og 7.2.2 i rundskrivet. Hovedbudsjettskrivet gir ellers følgende retningslinjer for omtalen av tilskudd:

- skal omtales hvert år på den posten bevilgningen blir gitt over

- departementet skal presentere hovedelementene i en tilskuddsordning

- omtalen skal i tillegg inneholde bevilgningsforslag for kommende år og oppnådde resultater for forrige år

Stortinget fatter årlige budsjettvedtak

Stortinget behandler budsjettforslaget og fatter vedtak om tilskuddsbevilgningen sammen med resten av statsbudsjettet i desember. Vedtaket gjelder som hovedregel for ett år av gangen, og departementet må dermed fremme forslag i budsjettproposisjon hvert år dersom tilskuddsordninger skal videreføres.

I enkelte tilfeller fremmer også stortingskomiteer forslag om tilskudd i komiteinnstillingene før budsjettet vedtas i Stortinget. For å følge opp Stortingets årlige bevilgningsvedtak på tilskuddsområdet, må departementet dermed lese både Blå bok (endelig vedtatt budsjett) og komiteinnstillingene.

Les mer om arbeidet med statsbudsjettet på regjeringen.no eller Ung økonomi.

Tenk igjennom

- Er hovedelementene presentert slik at sammenhengen mellom dem kommer tydelig fram for Stortinget?

- Er forslaget om bevilgning til tilskuddsordningen begrunnet i tråd med bevilgningsreglementet § 9?

- Gir målet og kriteriene for måloppnåelse et godt grunnlag for å rapportere til Stortinget?

- Gir rapporten til Stortinget informasjon om effekter på bruker- eller samfunnsnivå?

Vurdere behov for budsjettfullmakter

Statsbudsjettet vedtas for kalenderåret og utgiftsbevilgningene kan ikke overskrides eller brukes til andre formål. For noen tilskuddsordninger kan det være behov for unntak fra disse prinsippene.

Prinsippene som gjelder for statsbudsjettet, er nedfelt i bevilgningsreglementet. Bruk av unntaksbestemmelsene i bevilgningsreglementet krever budsjettfullmakter fra Stortinget. Det er departementet som vurderer og innhenter budsjettfullmakter fra Stortinget i samråd med Finansdepartementet i forbindelse med budsjettforberedelsen.

Veilederen i statlig budsjettarbeid kommenterer og gir råd om bruk av budsjettfullmakter.

Følgende budsjettfullmakter er mest aktuelle på tilskuddsområdet:

Stikkordsfullmakten «kan nyttes under»

Dette unntaket gjelder innenfor et budsjettår. Ifølge bevilgningsreglementet § 5, kan ikke utgiftsbevilgningene overskrides eller brukes til andre formål enn forutsatt av Stortinget. Unntak fra dette krever særlig hjemmel.

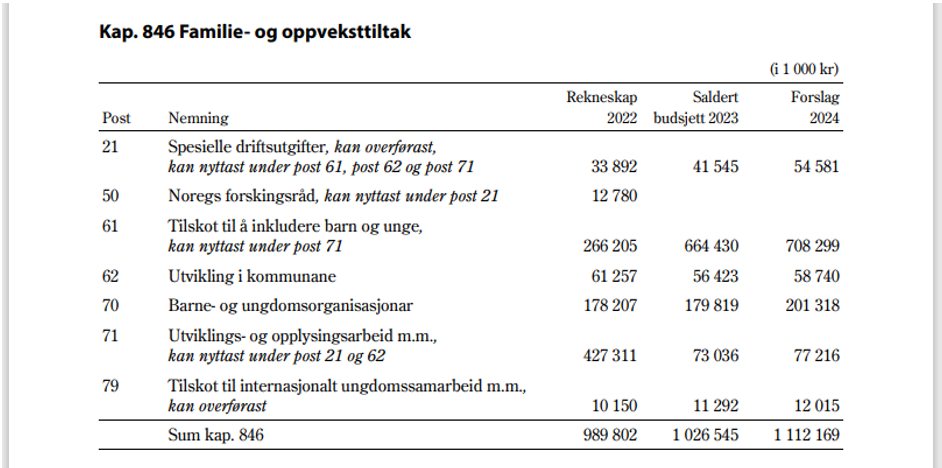

For tilskudd kan det noen ganger være aktuelt å se tilskuddsbevilgninger på 70-poster i sammenheng med bevilgninger på 60-poster (tilskudd til kommuneforvaltningen) eller post 21 Spesielle driftsutgifter. Hvis stikkordet «kan nyttes under» føyes til en utgiftsbevilgning på postnivå, gir dette hjemmel til å overskride bevilgningen på den posten stikkordet viser til, mot tilsvarende innsparing på den posten det vises fra. Stikkordet kan føyes til alle typer bevilgninger, men det bør være en nær saklig sammenheng mellom bevilgningene og et særlig behov for økt fleksibilitet. Utgiftspostene behøver ikke være under samme kapittel.

Se veilederen i statlig budsjettarbeid punkt 5.4.2.2 (lenke).

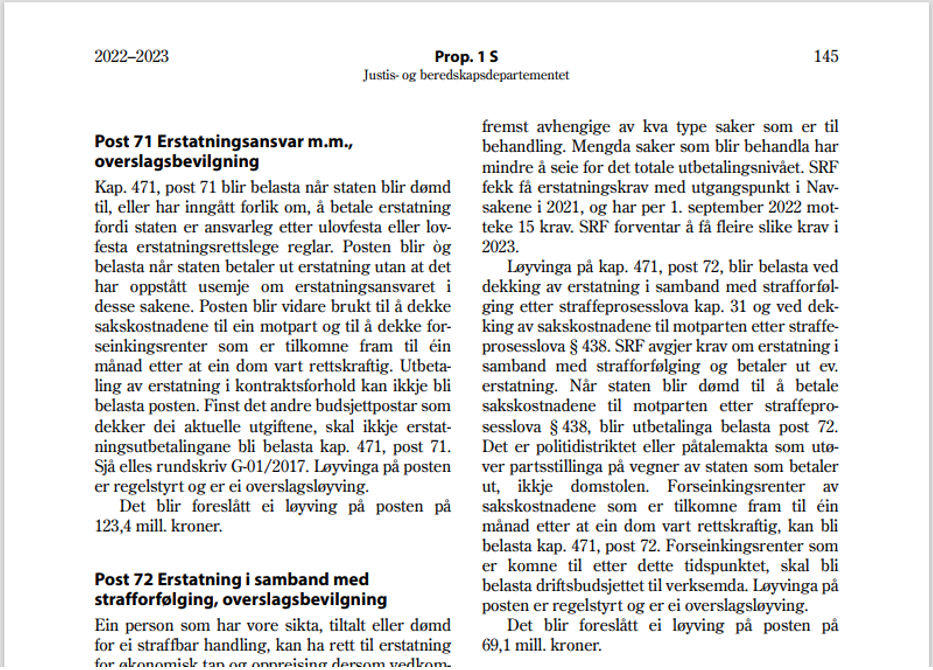

Stikkordsfullmakten «overslagsbevilgning»

Ifølge bevilgningsreglementet § 5, kan ikke utgiftsbevilgningene overskrides. Unntak fra dette krever særlig hjemmel.

For tilskuddsordninger som er hjemlet i lov og gir rettigheter til mottakerne, kan det være vanskelig å forutse hvor mye midler som skal betales ut, og det kan bli behov for mer midler det aktuelle året.

Når stikkordet «overslagsbevilgning» føyes til en utgiftsbevilgning (post på statsbudsjettet), gir stikkordet fullmakt til å overskride bevilgningen. Vilkåret er at utgiftsbehovet følger av regelverk som Stortinget har fastsatt, det vil typisk være aktuelt for stønader med hjemmel i lov. Eksempel på ordninger der denne budsjettfullmakten er brukt, er tilskudd ved bosetting av enslige mindreårige flyktninger og bostøtte som skal sikre personer med lave inntekter og høye boutgifter egnet bolig.

Se veilederen i statlig budsjettarbeid punkt 5.4.2.2. (lenke)

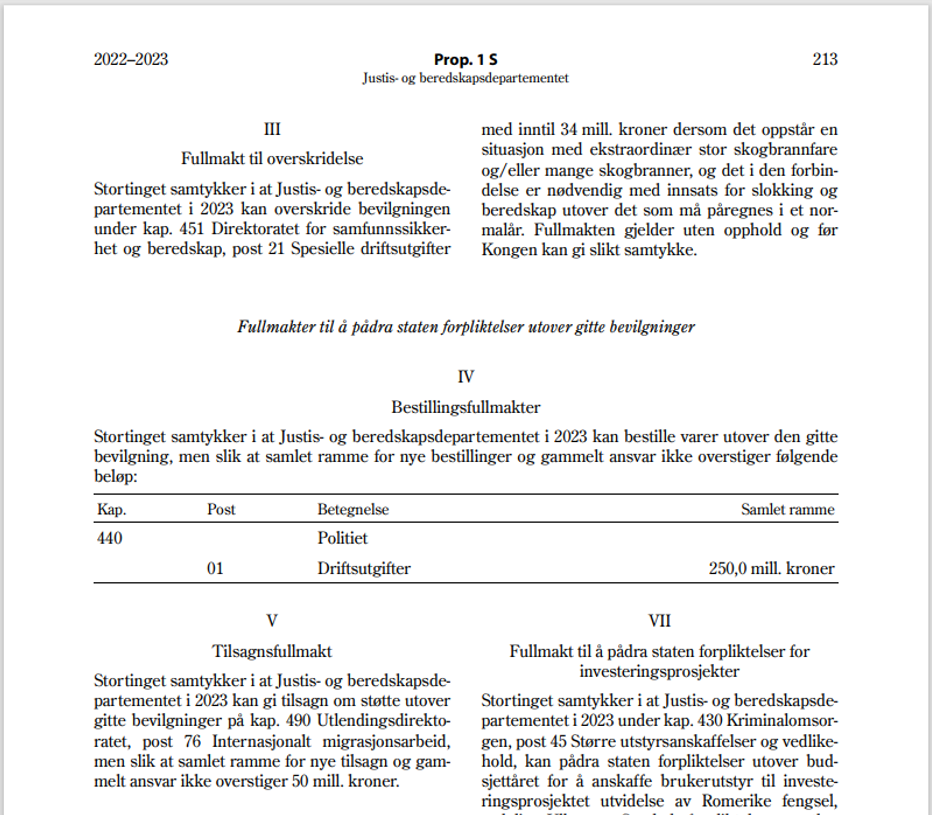

Tilsagnsfullmakt

Ifølge bevilgningsreglementet § 6, kan staten bare pådras forpliktelser som først skal dekkes etter utløpet av budsjettåret, når Stortinget har gitt særlig samtykke til dette.

Noen tilskuddsordninger kan medføre behov for å utbetale tilskudd etter året som Stortingets budsjettvedtak gjelder for. En tilskuddsordning kan være knyttet til aktiviteter som det tar tid å fullføre, eller at mottakeren må oppfylle visse vilkår før tilskuddet utbetales. Dette kan føre til at utbetalingene ikke kan gjøres før i senere budsjettår enn året som vedtak og tilsagn overfor mottakeren gis. Det vil da også være behov for å gi mottakerne forpliktende tilsagn om at tilskuddet blir utbetalt i senere år, for at tilskuddsordningen skal gi ønskede resultater. Dette kan løses ved hjelp av en tilsagnsfullmakt fra Stortinget.

Se veilederen i statlig budsjettarbeid punkt 5.5.2.1. (lenke)

Stikkordsfullmakten «kan overføres»

Ifølge bevilgningsreglementet § 5, kan ikke ubrukte utgiftsbevilgninger overføres til etterfølgende budsjettår. Reglementet inneholder et unntak for bevilgningsvedtak som inneholder stikkordet «kan overføres», som hjemler overføring av ubrukt bevilgning til de to følgende budsjettårene.

Dette kan gi noe fleksibilitet hvis utbetalingstakten til tilskuddsmottakerne er usikker i en tilskuddsordning. Hvis tilskuddsmottakere i stor utstrekning må få tilsagn i ett år, mens utbetaling først skjer i neste år, må det innhentes tilsagnsfullmakt (se over). Bruken av stikkordet «kan overføres» innebærer ikke noe avvik fra kravet til realistisk budsjettering. Det er ikke ment å erstatte bruk av tilsagnsfullmakt, men skal være et supplement for å begrense usikkerhet om utbetalingstakten.

Se veilederen i statlig budsjettarbeid punkt 5.4.2.3. (lenke)

Budsjettfullmakter synes i budsjettproposisjonen

Budsjettfullmaktene synes blant annet i titlene på budsjettpostene og bak i budsjettproposisjonen, der såkalte romertallsvedtak samles. Se eksempler under.

Betegnelsen «romertallsvedtak» brukes om vedtak som gir andre typer fullmakter enn de som følger av selve bevilgningsvedtakene. Slike forslag grupperes i budsjettproposisjonen under andre romertall enn bevilgningsvedtakene, derav betegnelsen.