For virksomheter som tidligere har basert sin økonomiske styringsinformasjon på kontantregnskap og kapitalregnskap, gir et periodisert regnskap ny informasjon. Den nye regnskapsinformasjonen kan virksomhetene bruke, alene eller sammen med annen informasjon, til å lage ny styringsinformasjon som kan brukes og være nyttig i styringen.

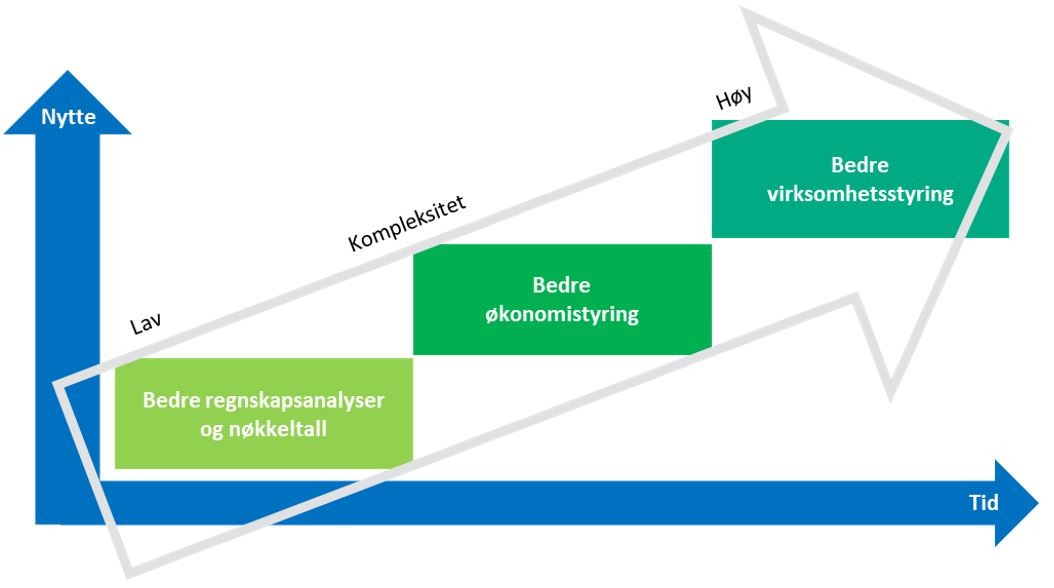

I dette kapitlet gir vi en kortfattet omtale av den nye informasjon som følger med et periodisert virksomhetsregnskap etter SRS, og vi gir også noen eksempler på forskjellen mellom regnskapsinformasjon fra et kontantregnskap og regnskapsinformasjon fra et periodisert regnskap. Videre innleder vi om at innføringen av SRS gir muligheter for merverdi, og gir noen anbefalinger i så henseende. Til slutt i kapitlet introduserer vi tre ambisjonsnivåer for bruk av periodisert regnskap i styringen. For hvert ambisjonsnivå er anvendt informasjonsgrunnlag utgangspunktet for den type styringsinformasjonen som kan produseres og brukes for å realisere mulige merverdier i styringen innenfor hvert ambisjonsnivå. Disse ambisjonsnivåene har vi kalt:

- Bedre regnskapsanalyser

- Bedre økonomistyring

- Bedre virksomhetsstyring

Ambisjonsnivåene omtales nærmere i henholdsvis kapittel 4, 5 og 6.

2.1 Ny informasjon

Et periodisert regnskap inneholder ny informasjon sammenliknet med kontantregnskap og kapitalregnskap.

Et virksomhetsregnskap etter SRS består av et resultatregnskap med inntekter og kostnader, og en fullstendig balanse med eiendeler og gjeld. Kontantregnskapet inneholder i hovedsak informasjon om virksomhetens innbetalinger og utbetalinger. Kapitalregnskapet har informasjon om virksomhetens finansielle eiendeler og finansielle gjeld.

Med innføring av SRS blir en rekke nye artskontoer aktuelle i regnskapsføringen. I vedlegg til rundskriv R-102 Standard kontoplan for statlige virksomheter er alle artskontoer opplistet. I kolonne tre i dette vedlegget fremgår det hvilken type virksomhet kontoen er aktuell for. Står det SRS her, kan kontoen være aktuell å benytte i et periodisert regnskap.

Du finner siste oversikt over SRS artskontoer, beskrivelser og veiledning om hvordan kontoene i standard kontoplan skal benyttes på fagområdet om statlig regnskap på dfo.no.

2.2 Mer presis informasjon

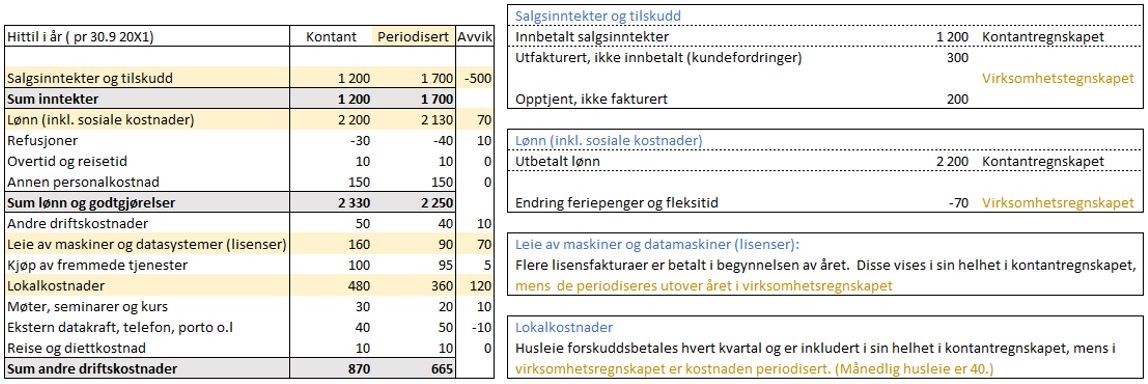

Et periodisert regnskap viser mer presis regnskapsinformasjon om periodens gjennomførte aktiviteter og ressursbruk enn et kontantregnskap. I et periodisert regnskap vises påløpte kostnader og opptjente inntekter i den perioden aktiviteten er gjennomført. I et kontantregnskap vises utgifter i den perioden utbetalingen skjer, og inntekter i den perioden innbetalingen skjer, uavhengig av når aktiviteten ble gjennomført 1. Regnskapsinformasjon basert på kontantprinsippet kan gi et ufullstendig bilde av aktiviteten og ressursbruken i en regnskapsperiode.

Et periodisert regnskap viser for eksempel:

- Overtidskostnader i den perioden arbeidet ble utført, ikke da overtiden ble utbetalt.

- Konsulentkostnader i den perioden konsulentene jobbet, ikke da fakturaen ble betalt.

- Husleiekostnader fordelt på de perioder husleien gjelder, ikke da fakturaen ble betalt.

I et kontantregnskap vises utgifter for overtid, konsulentbruk og husleie i den perioden dette betales.

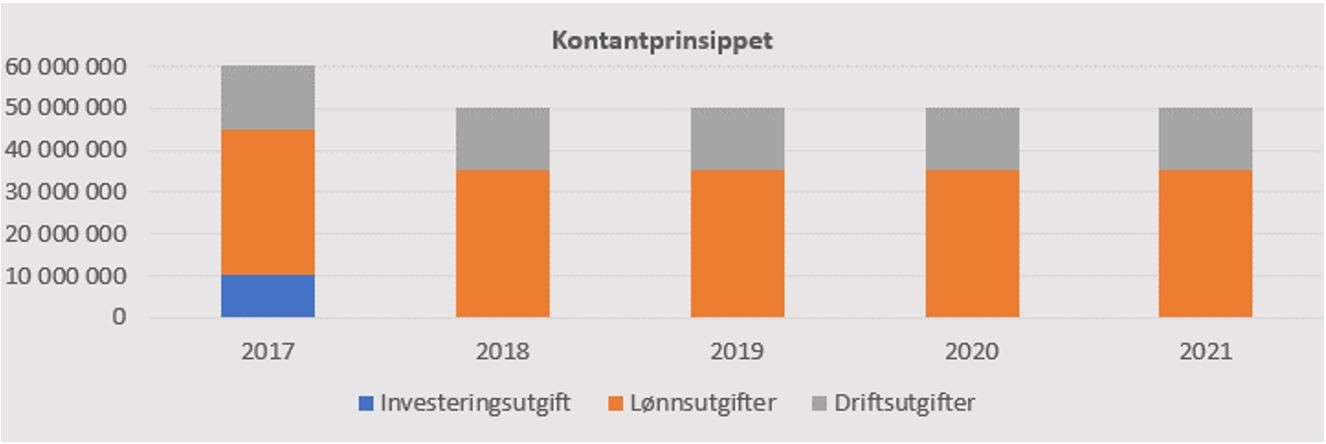

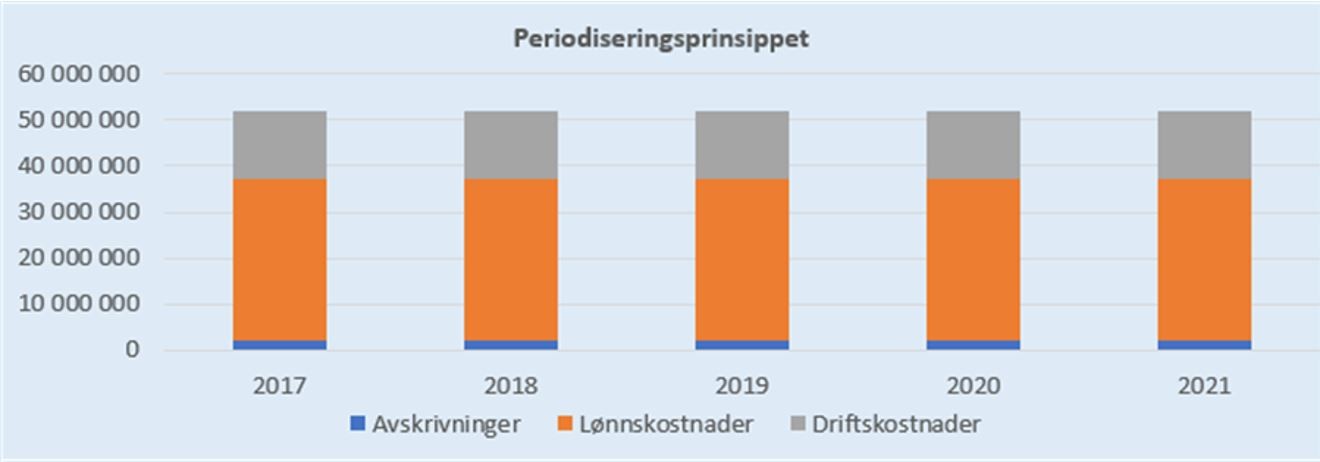

I et periodisert regnskap balanseføres anleggsmidler og kostnadene fordeles over eiendelens utnyttbare levetid i form av avskrivninger. Eiendelens verdi synliggjøres i balansen, og reduseres i takt med avskrivningene. I et kontantregnskap utgiftsføres investeringen 100 prosent i den perioden investeringen betales og vil ikke gjenspeile at forbruket av investeringen skjer over eiendelens levetid. Kontantregnskapet vil vise null i etterfølgende år, slik at den faktiske ressursbruken ikke blir reflektert i de senere periodene.

Eksempel: En virksomhet investerte i begynnelsen av 2017 i programvare til 10 millioner kroner. Virksomheten forventet å bruke programvaren i fem år. Etter kontantprinsippet ble hele investeringsutgiften på 10 millioner utgiftsført i regnskapsåret 2017. I de neste fire årene brukte virksomheten programvaren i sine aktiviteter for å levere i henhold til samfunnsoppdraget, men denne ressursbruken blir ikke synliggjort i virksomhetens kontantregnskap. Kontantregnskapet for disse fem årene gir derfor et ufullstendig bilde av ressursbruken. Et periodisert regnskap ville vist et korrekt bilde av kostnadene per år. Figur 2.2-1 viser regnskapsinformasjon etter kontantprinsippet og figur 2.2-2 viser regnskapsinformasjon etter periodiseringsprinsippet (alt annet likt):

I et regnskap etter periodiseringsprinsippet synliggjøres eiendelen i balansen. Utvalgte nøkkeltall2 kan brukes for å følge med på den aktuelle eiendelens utvikling, som vist i tabell 2.2-2:

| Nøkkeltall | 2017 | 2018 | 2019 | 2020 | 2021 |

|---|---|---|---|---|---|

| Eiendel | 8 000 000 | 6 000 000 | 4 000 000 | 2 000 000 | - |

| Avskrivingsandel | 20 % | 40 % | 60 % | 80 % | 100 % |

| Opprettholdelsesgrad | 5 | 0 | 0 | 0 | 0 |

I et periodisert regnskap vises som nevnt over påløpte kostnader og opptjente inntekter i den perioden aktiviteten er gjennomført. I et kontantregnskap vises utgifter og inntekter i den perioden utbetalingen og innbetalingen skjer, uavhengig av når aktiviteten ble gjennomført.

Dersom en virksomhet for eksempel mottar ytelser mot slutten av en periode, og betalingen for ytelsen skjer i påfølgende periode, kan dette medføre vesentlige forskjeller mellom regnskapsinformasjonen i kontantregnskapet og det periodiserte regnskapet for perioden når det er stor variasjon i ressursbruk mellom periodene. Det periodiserte regnskapet for perioden vil vise et riktigere bilde av ressursbruken ved periodens aktiviteter enn kontantregnskapet.

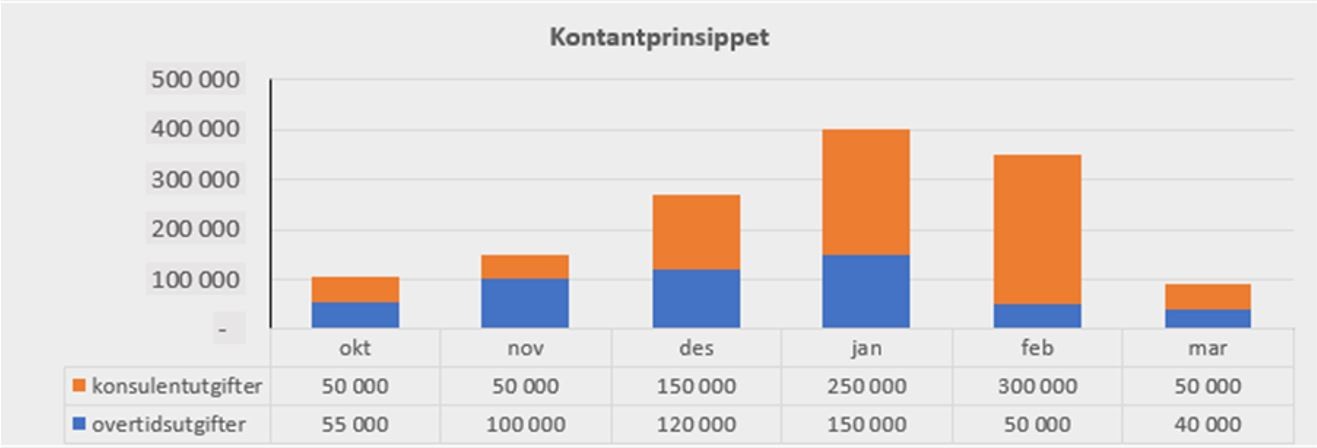

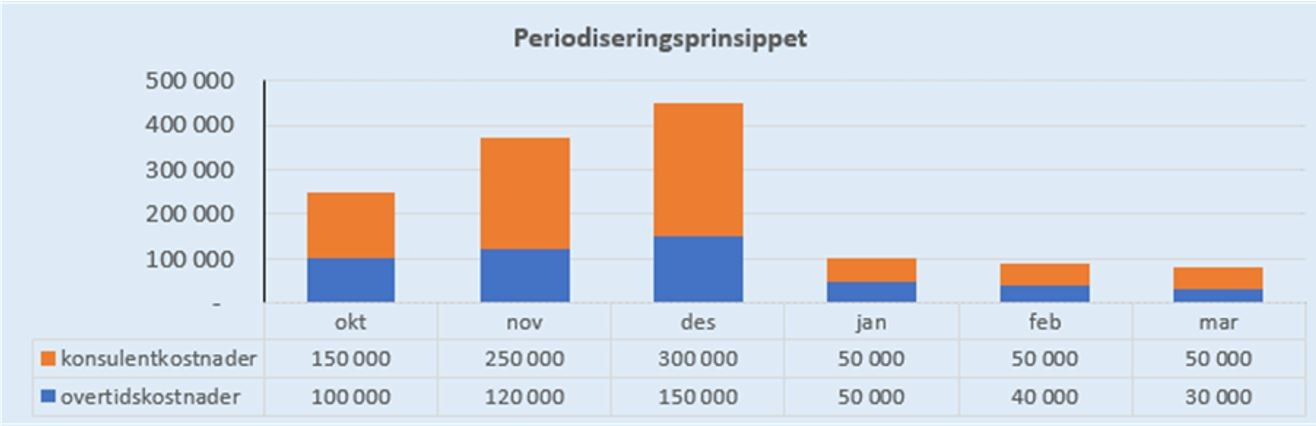

I tabell 2.2-3 viser vi et talleksempel med følgende forutsetninger:

- konsulentbistand utbetales to måneder etter at bistanden er mottatt (for eksempel konsulentbistand mottatt i august år 1 betales i oktober år 1)

- overtidsarbeid betales en måned etter at arbeidet er gjennomført (for eksempel overtidsarbeid gjennomført i august år 1 utbetales i september år 1)

| Ressursbruk | aug 1 | sep 1 | okt 1 | nov 1 | des 1 | jan 2 | feb 2 | mar 2 |

|---|---|---|---|---|---|---|---|---|

| Konsulenter | 50 000 | 50 000 | 150 000 | 250 000 | 300 000 | 50 000 | 50 000 | 50 000 |

| Overtid | 50 000 | 55 000 | 100 000 | 120 000 | 150 000 | 50 000 | 40 000 | 30 000 |

| Sum | 100 000 | 105 000 | 250 000 | 370 000 | 450 000 | 100 000 | 90 000 | 80 000 |

Figur 2.2-3 viser regnskapsinformasjon etter kontantprinsippet og figur 2.2-4 viser regnskapsinformasjon etter periodiseringsprinsippet (alt annet likt):

I dette tilfellet viser kontantregnskapet for perioden oktober-desember år 1 utgifter som er 545 000 lavere enn kostnadene ville vært i et periodisert regnskap i samme periode, den reelle ressursbruken synligjøres ikke i kontantregnskapet. I perioden januar-mars år 2 er utgiftene i kontantregnskapet 570 000 høyere enn kostnadene i et periodisert regnskap ville vært i samme periode, igjen synliggjøres ikke den reelle ressursbruken i kontantregnskapet.

| Sammenlikning | okt 1 | nov 1 | des 1 | jan 2 | feb 2 | mar 2 |

|---|---|---|---|---|---|---|

| Konsulenter | - 100 000 | - 200 000 | - 150 000 | 200 000 | 250 000 | - |

| Overtid | - 45 000 | - 20 000 | - 30 000 | 100 000 | 10 000 | 10 000 |

| forskjell per måned | - 145 000 | - 220 000 | - 180 000 | 300 000 | 260 000 | 10 000 |

| forskjell okt-des år 1 | - 545 000 | |||||

| forskjell jan-mar år 2 | 570 000 |

Dessuten må overtidsbruken i desember år 1, 150 000, og konsulentbruken i november og desember år 1, 550 000, dekkes av bevilgingen for år 2. Dersom dette ikke er reflektert i kontantbudsjettet for år 2, kan det innebære at aktiviteten i år 2 må justeres ned for å unngå et overforbruk i år 2.

2.3 Utvidet grunnlag

Med periodisert regnskap som tilleggsinformasjon til kontantregnskap og kapitalregnskap, og annen virksomhetsspesifikk informasjon, har virksomheten et utvidet grunnlag for å ivareta sentrale krav til økonomistyring i staten.

Ifølge formålsparagrafen (§1) i Reglement for økonomistyring i staten skal aktivitetene i virksomhetene sikre at:

a) statlige midler brukes og inntekter oppnås i samsvar med Stortingets vedtak og forutsetninger

b) fastsatte mål og resultatkrav oppnås

c) statlige midler brukes effektivt

d) statens materielle verdier forvaltes på en forsvarlig måte

Disse punktene henger sammen og bør sees i sammenheng. Nedenfor omtaler vi kort hvordan periodisert regnskap kan ha merverdi for hvert av punktene a) – d).

Med tanke på punkt a) kan periodisert regnskapsinformasjon brukes for å bidra til bedre bevilgningskontroll. Balanseinformasjon fra det periodiserte regnskapet kan brukes som tilleggsinformasjon til kontantregnskapsinformasjon for å lage kontantprognoser som ivaretar kjent (regnskapsført) informasjon om kortsiktig gjeld og fordringer3.

Med tanke på punkt b) vil merverdien av periodisert regnskap være knyttet til mer presis informasjon om sammenhengen mellom ressursbruk på ene siden og tilhørende resultat og mål på andre siden. Det forutsetter at virksomheten kan fremskaffe pålitelig og relevant styringsinformasjon om disse sammenhengene, jamfør omtale av opplegg for styring og kontroll i kapittel 3.2.4.

Med tanke på punkt c) viser et periodisert regnskap mer presis regnskapsinformasjon om periodens gjennomførte aktiviteter og ressursbruk enn et kontantregnskap, jamfør omtale i kapittel 2.2. Informasjon om kostnader er bedre egnet som underlag for å kunne vurdere om ressursbruken er effektiv, enn utgifter. Kobles kostnadsinformasjonen med informasjon om virksomhetens aktiviteter, produkter og tjenester kan virksomheten analysere, sammenlikne og vurdere kostnader og kostnadsproduktivitet over tid og få et grunnlag for å vurdere om virksomheten bruker resursene effektivt. Denne typen analyser og vurderinger vil også være relevant i dialogen med, og rapporteringen til, departementet.

Med tanke på punkt d) viser et periodisert regnskap, sammenliknet med et kontantregnskap, ny informasjon om eiendeler. Denne regnskapsinformasjonen kan også brukes i nøkkeltall som belyser forvaltning av eiendelene, for eksempel nøkkeltall4 som eiendeler, opprettholdelsesgrad og avskrivningsandel. Regnskapsinformasjon og nøkkeltall om eiendelene, kan brukes sammen med annen informasjon om eiendelene for å belyse om virksomheten forvalter eiendelene på en forsvarlig måte, jamfør kapittel 6.1. For eksempel kan lav eller redusert oppetid/tilgjengelighet for et anleggsmiddel skyldes unormalt mye vedlikehold eller reparasjoner. Økte vedlikeholdskostnader og reparasjonskostnader synliggjøres i regnskapet. Dersom avskrivningsandelen også er høy (nærmer seg 100 prosent) og opprettholdelsesgraden lav (betydelig under 1) over tid for anleggsmiddelet kan det indikere at anleggsmiddelet bør erstattes dersom det fortsatt skal være i bruk. Denne typen sammensatt styringsinformasjon er ikke like tilgjengelig med kontantregnskap og annen tilleggsinformasjon, og kan også være relevant i dialogen med, og rapporteringen til, departementet.

2.4 Innføring av SRS gir muligheter for merverdi

«Formålet med de statlige regnskapsstandardene er å legge til rette for et mer omfattende og standardisert informasjonsgrunnlag for styring i statlige virksomheter. Informasjonen skal kunne brukes i virksomhetens interne styring og i departementenes styring av underliggende virksomheter. Regnskapsstandardene legger til rette for effektiv ressursbruk ved å gi kjennskap til kostnader som virksomheten kan koble til informasjon om ulike aktiviteter, tjenester og effekter. Standardene gir et grunnlag for å fremskaffe sammenlignbar kostnadsinformasjon og en bedre oversikt over statens eiendeler.»

Utdrag fra rundskriv R-114 (2. avsnitt)

I følge Store norske leksikon er en mulighet «et element som alene eller sammen med andre elementer har i seg et potensial for å gi positive konsekvenser for noe som er av verdi for oss mennesker. Slike elementer kan være handlinger, aktiviteter, komponenter, systemer eller hendelser.5»

Periodisert regnskap etter SRS er et slikt element, som alene eller sammen med andre elementer, har i seg et potensial for å gi positive konsekvenser / merverdi i styringen, både for virksomhetene som innfører SRS, og departementene som etatsstyrer disse virksomhetene.

Punktlisten nedenfor viser eksempler på mulige merverdier ved å bruke ny styringsinformasjon basert på periodisert regnskap alene, eller sammen med annen relevant informasjon, i styringen.

Den nye styringsinformasjonen kan brukes til å følge opp, vurdere og iverksette tiltak for å bidra til:

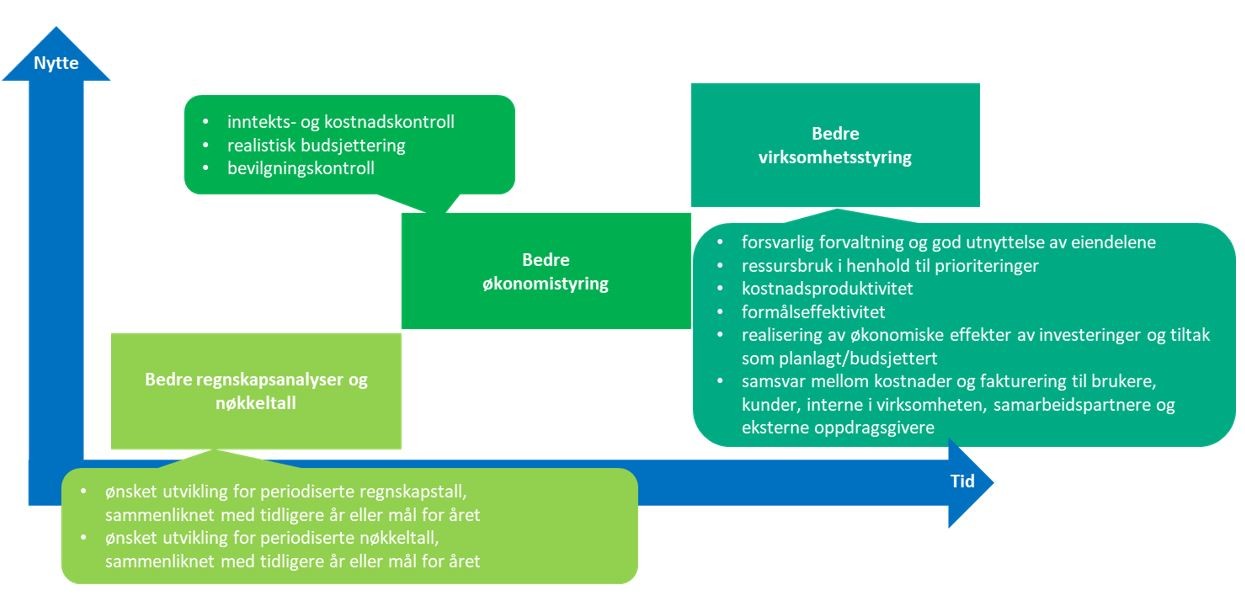

- ønsket utvikling for periodiserte regnskapstall, sammenliknet med tidligere år eller mål for året

- ønsket utvikling for periodiserte nøkkeltall, sammenliknet med tidligere år eller mål for året

- inntekts- og kostnadskontroll

- realistisk budsjettering

- bevilgningskontroll

- forsvarlig forvaltning og god utnyttelse av eiendelene

- ressursbruk i henhold til prioriteringer

- kostnadseffektivitet

- formålseffektivitet

- realisering av økonomiske effekter av investeringer og tiltak som planlagt/budsjettert

- samsvar mellom kostnader og fakturering

Mer om dette i kapittel 3, 4, 5 og 6.

Det er i stor grad opp til virksomhetenes ledelse å bestemme om innføringen av periodisert regnskap skal være en rendyrket teknisk innføring, og deretter «la regnskapsinformasjonen forbli i regnskapet», eller om virksomhetene skal tilrettelegge for bruk og nytte av periodisert regnskap i styringen.

Virksomhetene bør inkludere styringsrelaterte vurderinger, beslutninger og tiltak i tilknytning til innføringsarbeidet.

Vi anbefaler at ledelsen og andre sentrale interessenter, som økonomi- og styringsmiljøene og ledere med budsjettansvar, deltar i virksomhetens vurderinger av hvilke merverdier virksomheten kan eller bør satse på ved å bruke styringsinformasjon basert på periodisert regnskap i styringen, både på kort og lengre sikt.

Vi anbefaler videre at det gjøres en grundig vurdering av virksomhetens forutsetninger for å fremskaffe, ta i bruk og få nytte av styringsinformasjon basert på periodisert regnskap i styringen. Slike forutsetninger kan være kjennetegn ved virksomhetens økonomiske egenart, informasjonsgrunnlaget virksomheten kan bruke for å produsere styringsinformasjon, begrensninger og muligheter i virksomhetens opplegg for styring og kontroll, kulturen i virksomheten samt tilgang til relevant kompetanse og kapasitet.

Vi anbefaler også at vurderinger av både ambisjoner for bruk og nytte av periodisert regnskap i styringen og virksomhetens forutsetninger, gjøres i tilknytning til innføringsarbeidet. En ren teknisk innføring av SRS uten å tenke nøye igjennom hva periodisert regnskap kan og bør brukes til, både for virksomheten selv og i forhold til styringsdialogen med departementet, vil trolig begrense nytten både på kort og lengre sikt.

Virksomhetenes ledelse bør fastsette virksomhetens ambisjoner og ambisjonsnivå for bruk og nytte av periodisert regnskap i styringen, på kort og lengre sikt.

I tillegg til virksomhetens egne vurderinger bør ledelsen, gjennom dialog, sørge for å innhente og vurdere departementets forventninger til ny styringsinformasjon fra virksomheten når SRS er innført.

På kort sikt bør det være godt samsvar mellom virksomhetens ambisjoner, og forutsetninger for å kunne fremskaffe, ta i bruk og få nytte av styringsinformasjon basert på periodisert regnskap i styringen.

På lengre sikt kan virksomheten gjennomføre tiltak og forbedre sine forutsetninger, og dermed legge grunnlag for ytterligere bruk og nytte av periodisert regnskap i styringen.

Med utgangspunkt i vurderinger av ambisjoner og forutsetninger kan ledelsen fastsette virksomhetens ambisjonsnivå for bruk og nytte av periodisert regnskap i styringen, både på kort og lengre sikt.

Både virksomhet og departement må bidra til at styringsinformasjon basert på periodisert regnskap brukes og er nyttig i styringen.

Virksomheten må tilrettelegge slik at den kan fremskaffe ny styringsinformasjon i tråd med virksomhetens ambisjoner for bruk og nytte av periodisert regnskap i styringen.

Virksomheten må også ta i bruk ny styringsinformasjon for å kunne realisere merverdi i egen styring og i styringsdialogen med departementet.

Departementet bør vurdere behov og muligheter for å bruke ny styringsinformasjon basert på periodisert regnskap i etatsstyringen når underliggende virksomhet innfører SRS. I den sammenheng er det nødvendig å sette seg inn i virksomhetens forutsetninger, og hvordan virksomheten tenker å bruke og få nytte av periodisert regnskap i sin styring, både på kort og lang sikt.

Departementet bør også bidra inn i virksomhetens vurderinger, slik at det kan utvikles et omforent syn på bruk og nytte av periodisert regnskap i virksomheten og i styringsdialogen.

Vi anbefaler departementene å etterspørre styringsinformasjon basert på periodisert regnskap når det gir merverdi i etatsstyringen.

2.5 Ambisjonsnivåer

Vi har definert tre ambisjonsnivåer for bruk av periodisert regnskap i styringen. De tre ambisjonsnivåene er:

- Bedre regnskapsanalyser og nøkkeltall

- Bedre økonomistyring

- Bedre virksomhetsstyring

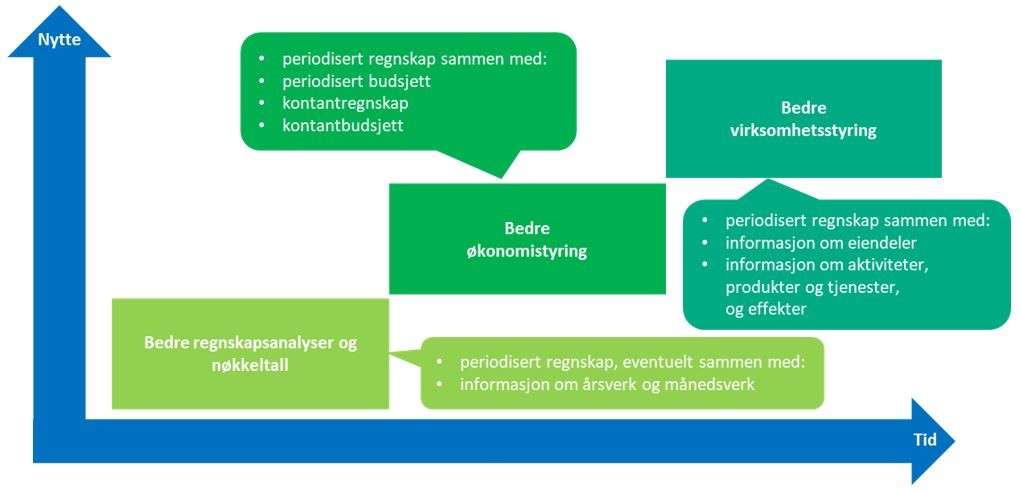

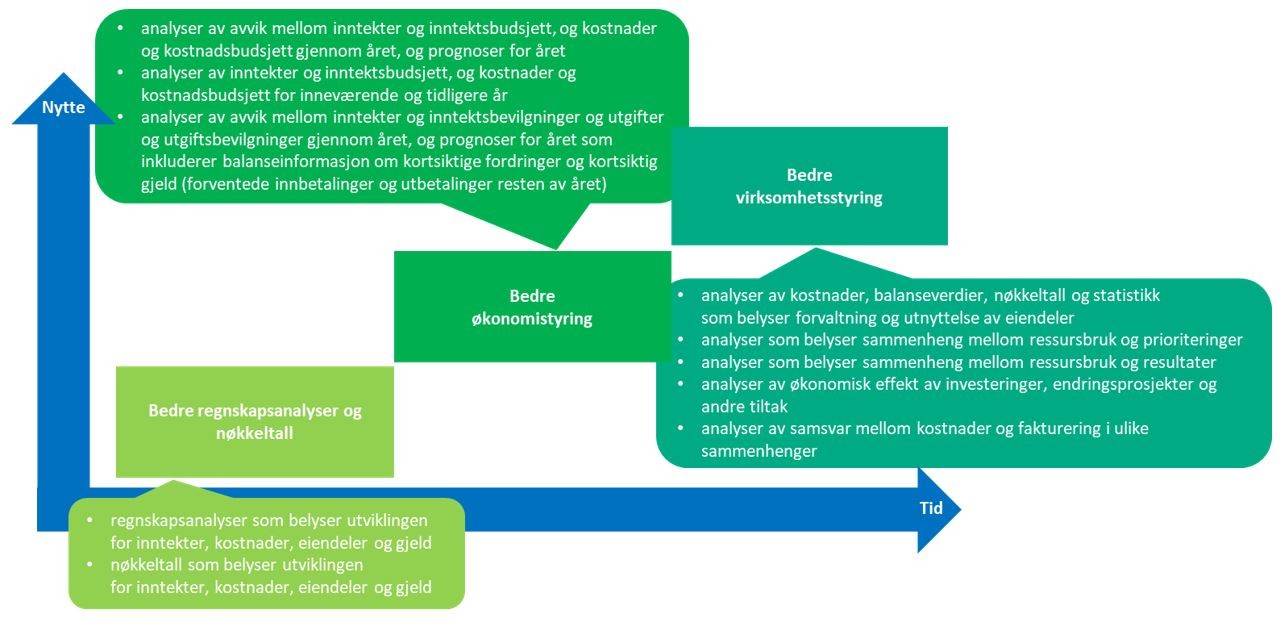

For hvert ambisjonsnivå er tilgjengelig informasjonsgrunnlag utgangspunktet for den type styringsinformasjonen som kan produseres og brukes for å realisere merverdier i styringen innenfor hvert ambisjonsnivå.

Informasjonsgrunnlagene i figur 2.5-2 kan brukes til å produsere ny styringsinformasjon.

Den nye styringsinformasjonen i figur 2.5-3 kan brukes til å følge opp, vurdere og eventuelt iverksette tiltak for å bidra til å merverdi innenfor de tre definerte ambisjonsnivåene.

De tre ambisjonsnivåene beskrives nærmere i kapittel 4, 5 og 6.

I kapittel 3 omtaler vi forhold som bør vurderes når ledelsen og sentrale interessenter i virksomheten skal vurdere virksomhetens ambisjoner og ambisjonsnivå for bruk og nytte av periodisert regnskap i styringen.

Fotnoter

1Se likevel omtale av hva kontantprinsippet innebærer i staten i kapittel 8.

2Disse nøkkeltallene er beskrevet i kapittel 4, tabell 4.2.2-1.

3Leverandørgjeld og kundefordringer fremgår av kontospesifikasjonen til virksomhetene som benytter kontantprinsippet, men eksempelvis lønnsavsetninger og andre avsetninger for påløpte kostnader er informasjon som kun fremgår av et periodisert virksomhetsregnskap etter SRS.

4Disse nøkkeltallene er beskrevet i kapittel 4, tabell 4.2.2-1.

5https://snl.no/mulighet.

Har du spørsmål eller tilbakemeldinger om innholdet på denne siden, ta kontakt med:

Veileder om bruk og nytte av periodisert regnskapsinformasjon i styringen

1. Innledning

1.1 Formål

1.2 Målgruppe

1.3 Leseveiledning

2. Introduksjon om bruk og nytte av periodisert regnskap

2.1 Ny informasjon

2.2 Mer presis informasjon

2.3 Utvidet grunnlag

2.4 Innføring av SRS gir muligheter for merverdi

2.5 Ambisjonsnivåer

Fotnoter

3. Vurdering av ambisjonsnivå

3.1 Virksomhetens muligheter for merverdi

3.1.1 Muligheter for merverdi - Bedre regnskapsanalyser og nøkkeltall

3.1.2 Muligheter for merverdi - Bedre økonomistyring

3.1.3 Muligheter for merverdi - Bedre virksomhetsstyring

3.1.4 Vurdering og fastsettelse av ambisjonsnivå

3.2 Virksomhetens forutsetninger

3.2.1 Økonomisk egenart

3.2.2 Informasjonsgrunnlag

3.2.3 Opplegg for styring og kontroll

3.2.4 Kultur

3.2.5 Kompetanse og kapasitet

3.3 Departementets forventninger

4. Bedre regnskapsanalyser og nøkkeltall

4.1 Regnskapsanalyser av periodiserte regnskapstall

4.2 Periodiserte nøkkeltall

4.2.1 Periodiserte nøkkeltall for styring gjennom året

4.2.2 Periodiserte nøkkeltall for langsiktig styring

Fotnoter

5. Bedre økonomistyring

5.1 Inntekts- og kostnadskontroll

5.2 Realistisk budsjettering

5.3 Bevilgningskontroll

6. Bedre virksomhetsstyring

6.1 Forsvarlig forvaltning og god utnyttelse av eiendeler

6.2 «Hva koster det» informasjon

Lønnskostnader

Avskrivninger

Andre driftskostnader

6.3 Analyser av ressursbruk og prioriteringer

6.4 Analyser av ressursbruk og resultater

6.5 Analyser av økonomiske effekter

6.6 Analyser av samsvar mellom kostnader og fakturering

Fotnoter

7. DFØs tjenestetilbud for bedre styring ved bruk av periodisert regnskap

7.1 Kort om DFØs tjenestetilbud og verktøy som tilrettelegger for god styring

7.2 Ambisjonsnivå - Bedre regnskapsanalyser og nøkkeltall

7.2.1 Regnskapsanalyser av periodiserte regnskapstall

7.2.1.1 Økonomiinfo

7.2.1.2 Spørringer i Unit4 ERP

7.2.2 Periodiserte nøkkeltall

7.3 Ambisjonsnivå - Bedre økonomistyring

7.3.1 Inntekts- og kostnadskontroll

7.3.1.1 Oppfølging av budsjett og regnskap i Økonomiinfo

7.3.1.2 Oppfølging av budsjett og regnskap i Unit4 ERP

7.3.2 Realistisk budsjettering

Langtidsbudsjett

Investeringer

7.3.3 Bevilgningskontroll

Prognose og simulering

7.3.4 Et praktisk eksempel fra Statistisk sentralbyrå (SSB) - Økonomisjef Heidi Rindal Jakobsen

7.4 Bedre virksomhetsstyring

7.4.1 Forsvarlig forvaltning og god utnyttelse av eiendeler

7.4.2 “Hva koster det” informasjon

Konteringsstreng og økonomimodell

8. Begrepsoversikt