Det er i stor grad opp til virksomhetens ledelse å bestemme virksomhetens ambisjonsnivå for bruk og nytte av periodisert regnskap i styringen. «Riktig» ambisjonsnivå påvirkes av flere forhold, og disse forholdene bør vurderes og sees i sammenheng før ambisjonsnivå fastsettes.

I dette kapitlet adresserer vi spørsmålet om hvilke ambisjoner og ambisjonsnivå som er «riktig» for en gitt virksomhet. «Riktige» ambisjoner og ambisjonsnivå for en gitt virksomhet påvirkes av flere forhold.

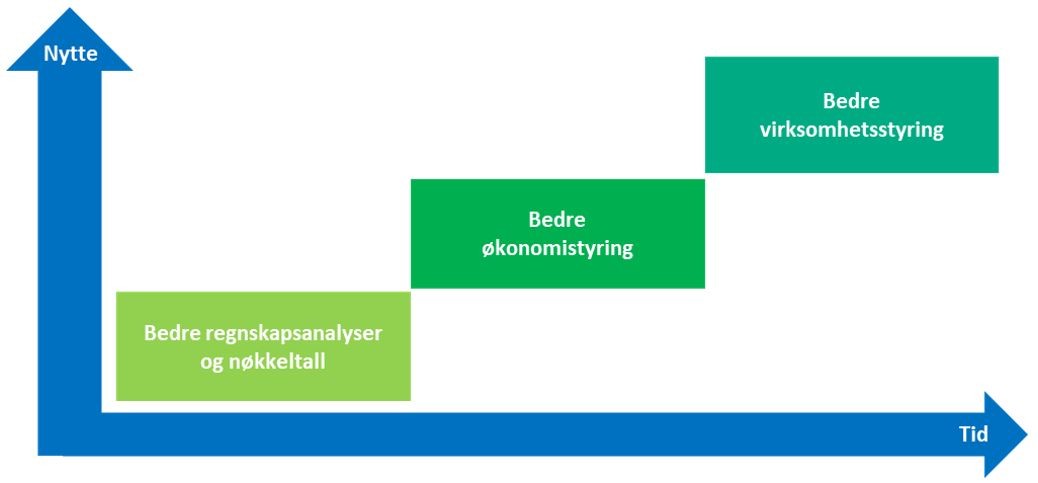

Vi har sett nærmere på tre forhold som vi mener er svært relevante i vurdering og fastsettelse av virksomhetens ambisjoner og ambisjonsnivå for bruk og nytte av periodisert regnskap i styringen:

- Virksomhetens muligheter for merverdi ved å bruke styringsinformasjon basert på periodisert regnskap i styringen.

- Virksomhetens forutsetninger for å kunne fremskaffe, ta i bruk og få nytte av styringsinformasjon basert på periodisert regnskap i styringen.

- Departementets forventninger til ny styringsinformasjon fra virksomheter som har innført SRS.

Vi anbefaler at disse forholdene sees i sammenheng før ledelsen fastsetter virksomhetens ambisjonsnivå for bruk og nytte av periodisert regnskap i styringen, på kort og lengre sikt.

De tre ambisjonsnivåene i figur 3-1 omtales nærmere i kapittel 4, 5 og 6.

3.1 Virksomhetens muligheter for merverdi

Virksomheter som innfører SRS, har i teorien et stort mulighetsrom for å kunne bruke og få nytte av periodisert regnskap i styringen. Størrelsen på mulighetsrommet avhenger av virksomhetenes forutsetninger for å kunne fremskaffe, ta i bruk og få nytte av styringsinformasjon basert på periodisert regnskap i styringen.

Slike forutsetninger kan være kjennetegn ved virksomhetens økonomiske egenart, informasjonsgrunnlaget virksomheten kan bruke for å produsere styringsinformasjon, begrensninger og muligheter i virksomhetens opplegg for styring og kontroll, kulturen i virksomheten samt tilgang til relevant kompetanse og kapasitet. Du finner mer informasjon om forutsetningene i kapittel 3.2.

Med innføring av SRS får virksomheten tilgang til periodisert regnskapsinformasjon og utvider med det sitt informasjonsgrunnlag for å produsere styringsinformasjon. For mindre og relativt ensartede virksomheter vil innføringen av SRS trolig ikke gi mye ny eller veldig vesentlig tilleggsinformasjon sammenliknet med et kontantregnskap. For større og mer sammensatte virksomheter kan innføringen gi både mye ny og vesentlig regnskapsinformasjon sammenliknet med informasjonen i et kontantregnskap.

Merverdien av å bruke periodisert regnskap i styringen avhenger i stor grad av virksomhetens økonomiske egenart og de sammenhengene virksomheten ønsker å bruke periodisert regnskapsinformasjon. Mulighetene for merverdi vil øke dersom innføringen av SRS gir tilgang til mye ny og vesentlig regnskapsinformasjon, og om virksomheten velger å bruke periodisert regnskap sammen med annen relevant informasjon i styringen. Slik informasjon for eksempel være informasjon om månedsverk og årsverk, informasjon fra kontantregnskap, kontantbudsjett eller periodisert budsjett, informasjon om eiendeler, informasjon om aktiviteter, produkter og tjenester eller informasjon om bruker- og samfunnseffekter.

Virksomhetens tilgang til ovennevnte typer informasjon, og mulighetene for å kombinere eller koble denne informasjonen med periodisert regnskap, påvirker i hvilken grad periodisert regnskap kan brukes til å utvikle og produsere ny og mer sammensatt styringsinformasjon. Mer sammensatt styringsinformasjon kan øke merverdien ved å bruke periodisert regnskap i styringen. Et eksempel kan være gjennomsnittlig kostnad per tilsynstype A, B eller C. For å kunne fremskaffe denne type sammensatt styringsinformasjon stilles det blant annet store krav til virksomhetens opplegg for styring og kontroll.

I denne veilederen presenterer vi et bredt spekter av mulige merverdier, som kan realiseres ved å bruke periodisert regnskap, eller periodisert regnskap i kombinert/koblet med annen informasjon, i styringen. Noen av disse merverdiene er relativt enkle å realisere, mens andre er mer krevende å realisere.

For å gjøre det litt enklere å vurdere hvilke merverdier en virksomhet kan eller bør sikte mot, har vi laget noen oversikter. Vi har laget en oversikt for hvert av de tre ambisjonsnivåene vi har definert for bruk og nytte av periodisert regnskap i styringen. For hvert ambisjonsnivå tar vi utgangspunkt i den type informasjon en virksomhet kan bruke for å utvikle relevant styringsinformasjon som virksomheten kan bruke for å følge opp, vurdere og iverksette tiltak slik at relaterte merverdier innenfor det aktuelle ambisjonsnivået kan realiseres.

3.1.1 Muligheter for merverdi - Bedre regnskapsanalyser og nøkkeltall

For virksomheter som innfører, eller har innført SRS, vil det være relativt enkelt å realisere mulige merverdier innenfor ambisjonsnivå Bedre regnskapsanalyser og nøkkeltall.

Informasjonsgrunnlaget vil være lett tilgjengelig, det meste finnes i det periodiserte regnskapet når SRS er innført, og informasjon om årsverk og månedsverk kan trolig hentes fra lønnssystemet. Det vil være forholdsvis enkelt å komme i gang med å utarbeide regnskapsanalyser og nøkkeltall som belyser utviklingen for inntekter, kostnader, eiendeler og gjeld, eventuelt med månedsverk eller årsverk i brøken.

Styringsinformasjonen kan brukes til å følge opp, vurdere og iverksette tiltak for å bidra til ønsket utvikling for periodiserte regnskapstall og periodiserte nøkkeltall, sammenliknet med tidligere år eller mål for året.

Oversikten i tabell 3.1-1 oppsummerer informasjonsgrunnlag, styringsinformasjon og mulig merverdi for dette ambisjonsnivået. I kapittel 4 finner du mer informasjon og veiledning om informasjonsgrunnlag, styringsinformasjon og mulig merverdi for dette ambisjonsnivået.

| Informasjonsgrunnlag | Styringsinformasjon | Mulig merverdi |

|---|---|---|

|

periodisert regnskap, eventuelt sammen med informasjon om månedsverk og årsverk |

regnskapsanalyser som belyser utviklingen for inntekter, kostnader, eiendeler og gjeld | ønsket utvikling for periodiserte regnskapstall, sammenliknet med tidligere år eller mål for året |

nøkkeltall som belyser utviklingen for inntekter, kostnader, eiendeler og gjeld |

ønsket utvikling for periodiserte nøkkeltall, sammenliknet med tidligere år eller mål for året |

3.1.2 Muligheter for merverdi - Bedre økonomistyring

For virksomheter som innfører, eller har innført SRS, vil det trolig være noe mer krevende og ta noe lengre tid å realisere mulige merverdier innenfor ambisjonsnivå Bedre økonomistyring, sammenliknet med ambisjonsnivå Bedre regnskapsanalyser og nøkkeltall.

I tillegg til periodisert regnskap kan informasjonsgrunnlaget inkludere periodisert budsjett, kontantregnskap og kontantbudsjett. Det er relativt enkelt å kombinere og sammenlikne budsjett og regnskapsinformasjon for å lage relevant styringsinformasjon. Det er imidlertid en vesentlig utfordring knyttet til å realisere enkelte merverdier innenfor dette ambisjonsnivået. Dette skyldtes at periodisert budsjett i noen tilfeller vil være nødvendig informasjonsgrunnlag for å produsere relevant styringsinformasjon som sammenlikner budsjett og regnskapstall. Virksomhetene som innfører SRS, vil ikke ha periodisert budsjett som en del av sitt informasjonsgrunnlag. Virksomhetene bør derfor vurdere om de vil etablere og bruke periodisert budsjett i styringen, dersom de ønsker å realisere merverdier som forutsetter det.

Styringsinformasjonen kan brukes til å følge opp, vurdere og iverksette tiltak for å bidra til inntekts- og kostnadskontroll, realistisk budsjettering og bevilgningskontroll.

Oversikten i tabell 3.1-2 oppsummerer informasjonsgrunnlag, styringsinformasjon og mulig merverdi for dette ambisjonsnivået. I kapittel 5 finner du mer informasjon og veiledning om informasjonsgrunnlag, styringsinformasjon og mulige merverdier innenfor dette ambisjonsnivået.

| Informasjonsgrunnlag | Styringsinformasjon | Mulig merverdi |

|---|---|---|

| periodisert regnskap sammen med periodisert budsjett | analyser av avvik mellom inntekter og inntektsbudsjett, og kostnader og kostnadsbudsjett gjennom året, og prognoser for året | inntekts- og kostnadskontroll |

analyser av inntekter og inntektsbudsjett, og kostnader og kostnadsbudsjett for inneværende og tidligere år |

realistisk budsjettering | |

| periodisert regnskap sammen med kontantregnskap og kontantbudsjett | periodisert regnskap sammen med kontantregnskap og kontantbudsjett |

bevilgningskontroll |

3.1.3 Muligheter for merverdi - Bedre virksomhetsstyring

For virksomheter som innfører, eller har innført, SRS vil det trolig være mest krevende og ta lengst tid å realisere mulige merverdier innenfor ambisjonsnivå Bedre virksomhetsstyring, sammenliknet med de andre ambisjonsnivåene.

Informasjonsgrunnlaget kan i tillegg til periodisert regnskap være informasjon om eiendeler og informasjon om aktiviteter, produkter og tjenester, og effekter.

For å produsere relevant styringsinformasjon om eiendeler vil det være aktuelt å kombinere periodisert regnskapsinformasjon og informasjon som belyser bruk og forvaltning av eiendelene, for eksempel nøkkeltall som opprettholdelsesgrad og avskrivningsandel, og statistikk, eksempelvis om opptid og kvalitet. Styringsinformasjon om eiendeler kan brukes til å opp følge opp, vurdere og eventuelt iverksett tiltak for å bidra til forsvarlig forvaltning og god utnyttelse av eiendelene.

For å produsere relevant styringsinformasjon om aktiviteter, produkter og tjenester, og effekter vil det være aktuelt å kombinere, og koble sammen, kostnadsinformasjon med informasjon om aktiviteter, produkter og tjenester, og effekter. Virksomhetens opplegg for styring og kontroll må da være tilpasset slik at det er mulig å fordele lønnskostnader, andre driftskostnader og avskrivninger (etter forbruk eller fordelingsnøkler) på de aktiviteter, produkter og tjenester virksomheten trenger styringsinformasjon om. Dersom virksomheten ønsker styringsinformasjon basert på «hva koster det» informasjon bør det gjøres en grundig vurdering av forutsetningene for å kunne fremskaffe, ta i bruk og få nytte av slik styringsinformasjon, og dersom det er aktuelt, vurdere kost/nytte ved å gjennomføre tiltak for å forbedre eller tilpasse opplegget for styring og kontroll. «Hva koster det» informasjon kan brukes til å opp følge opp, vurdere og eventuelt iverksett tiltak for å bidra til:

- ressursbruk i henhold til prioriteringer

- kostnadsproduktivitet

- formålseffektivitet

- realisering av økonomiske effekter av tiltak som planlagt/budsjettert

- samsvar mellom kostnader og fakturering

Oversikten i tabell 3.1-3 oppsummerer informasjonsgrunnlag, styringsinformasjon og mulig merverdi for dette ambisjonsnivået. I kapittel 6 finner du mer informasjon og veiledning om informasjonsgrunnlag, styringsinformasjon og mulige merverdier innenfor dette ambisjonsnivået.

| Informasjonsgrunnlag | Styringsinformasjon | Mulig merverdi |

|---|---|---|

| periodisert regnskap sammen med informasjon om eiendeler | analyser av kostnader, balanseverdier, nøkkeltall og statistikk som belyser forvaltning og utnyttelse av eiendeler | forsvarlig forvaltning og god utnyttelse av eiendelene |

| periodisert regnskap sammen med informasjon om aktiviteter, produkter og tjenester, og effekter | analyser som belyser sammenheng mellom ressursbruk og prioriteringer | ressursbruk i henhold til prioriteringer |

| analyser som belyser sammenheng mellom ressursbruk og resultater | kostnadsproduktivitet og formålseffektivitet | |

| analyser som belyser økonomisk effekt av investeringer, endringsprosjekter og andre tiltak | realisering av økonomiske effekter av investeringer og tiltak som planlagt/budsjettert | |

| analyser av samsvar mellom kostnader og fakturering i ulike sammenhenger: • gebyr og sektoravgifter • salg av produkter og tjenester • intern handel • leveranse av tjenester til andre basert på kostnadsdeling • eksternfinansierte oppdrag/prosjekter |

samsvar mellom kostnader og fakturering til: • brukere • kunder • interne i virksomheten • samarbeidspartnere • eksterne oppdragsgivere |

3.1.4 Vurdering og fastsettelse av ambisjonsnivå

Vi anbefaler at ledelsen og andre sentrale interessenter, som økonomi- og styringsmiljøene og ledere med budsjettansvar, deltar i virksomhetens vurderinger av hvilke merverdier virksomheten kan eller bør satse på ved å bruke periodisert regnskapsinformasjon i styringen, både på kort og lengre sikt.

Vi anbefaler videre at det gjøres en grundig vurdering av virksomhetens forutsetninger for å fremskaffe, ta i bruk og få nytte av styringsinformasjon basert på periodisert regnskap i styringen.

Slike forutsetninger kan være kjennetegn ved virksomhetens økonomiske egenart, informasjonsgrunnlaget virksomheten kan bruke for å produsere styringsinformasjon, begrensninger og muligheter i virksomhetens opplegg for styring og kontroll, kulturen i virksomheten samt tilgang til relevant kompetanse og kapasitet. I kapittel 3.2 kan du lese mer om dette. Vi anbefaler også at vurderingene av ambisjoner og forutsetninger gjøres i tilknytning til innføringsarbeidet. En ren teknisk innføring av SRS uten å tenke nøye igjennom hva periodisert regnskap kan og bør brukes til, både for virksomheten selv og i forhold til styringsdialogen med departementet, vil trolig begrense nytten både på kort og lengre sikt.

Virksomhetenes ledelse bør fastsette virksomhetens ambisjoner og ambisjonsnivå for bruk og nytte av periodisert regnskap i styringen, på kort og lengre sikt.

I tillegg til virksomhetens egne vurderinger bør ledelsen, gjennom dialog, sørge for å innhente og vurdere departementets forventninger til ny styringsinformasjon fra virksomheten når SRS er innført. I kapittel 3.3 kan du lese mer om forhold som kan påvirke departementets forventninger.

Virksomhetenes ambisjoner for bruk og nytte av periodisert regnskap i styringen kan passe fint med et av de tre ambisjonsnivåene. Det kan også være at virksomhetenes ambisjoner tilsier at virksomheten i stedet bør satse på de merverdiene de har forutsetninger for å realisere i styringen, uavhengig av hvilket ambisjonsnivå de «tilhører» i denne konteksten.

På kort sikt bør det være godt samsvar mellom virksomhetens ambisjoner og forutsetninger for å kunne fremskaffe, ta i bruk og få nytte av styringsinformasjon basert på periodisert regnskap i styringen. På lengre sikt kan virksomheten gjennomføre tiltak og forbedre sine forutsetninger, og dermed legge grunnlag for ytterligere bruk og nytte av periodisert regnskap i styringen.

Større ambisjoner kan innebære at virksomhetene må gjennomføre tiltak for å forbedre sine forutsetninger for å kunne fremskaffe, ta i bruk og få nytte av styringsinformasjon basert på periodisert regnskap. I den sammenheng blir det viktig å gjennomføre grundige kost/nytte analyser og vurderinger slik at ledelsen få et godt grunnlag for eventuelt å beslutte nødvendige tiltak slik at virksomheten kan forbedre sine forutsetninger og kunne understøtte et større ambisjonsnivå for bruk og nytte av periodisert regnskap i styringen.

Med utgangspunkt i vurderinger av ambisjoner og forutsetninger kan ledelsen fastsette virksomhetens ambisjonsnivå for bruk og nytte av periodisert regnskap i styringen, både på kort og lengre sikt.

Alle virksomheter som innfører SRS, eller har innført SRS, bør kunne realisere merverdiene som inngår i ambisjonsnivå Bedre regnskapsanalyser og nøkkeltall.

Virksomheter med gode forutsetninger for å fremskaffe, ta i bruk og få nytte av mer sammensatt styringsinformasjon bør satse på Bedre økonomistyring, Bedre virksomhetsstyring eller begge.

3.2 Virksomhetens forutsetninger

Med virksomhetens forutsetninger menes forhold som har vesentlig påvirkning på virksomhetens muligheter for å kunne fremskaffe, ta i bruk og få nytte av styringsinformasjon basert på periodisert regnskap i styringen.

Slike forhold kan være kjennetegn ved virksomhetens økonomiske egenart, informasjonsgrunnlaget virksomheten kan bruke for å produsere styringsinformasjon, begrensninger og muligheter i virksomhetens opplegg for styring og kontroll, kulturen i virksomheten samt tilgang til relevant kompetanse og kapasitet.

Disse forholdene omtales nedenfor.

3.2.1 Økonomisk egenart

Virksomhetens økonomiske egenart gir en god pekepinn på merverdien ved å bruke periodisert regnskap i styringen.

Med økonomisk egenart menes kjennetegn ved virksomhetens inntekter, kostnader, eiendeler og gjeld. Merverdien av å bruke av periodisert regnskapsinformasjon i styringen påvirkes av hvor ny, og hvor vesentlig, den periodiserte regnskapsinformasjonen egentlig er for hver enkelt virksomhet som innfører SRS.

En vurdering av virksomhetens økonomiske egenart kan dreie seg om følgende typer spørsmål:

Inntekter:

- Har virksomheten vesentlige inntekter utover bevilgninger?

- Har virksomheten gebyrinntekter eller sektoravgifter?

- Har virksomheten inntekter fra produkt- eller tjenesteleveranser til andre virksomheter?

- Har virksomheten eksternfinansierte prosjekter?

- Har virksomheten vesentlige endringer i inntektsnivået fra år til år?

- Har virksomheten vesentlige endringer i inntektssammensetningen fra år til år?

Kostnader:

- Hvilke kostnader har virksomheten?

- Har virksomheten vesentlige kostnader utover faste lønnskostnader og kostnader for leie av lokaler?

- Har virksomheten vesentlige endringer i kostnadsnivået fra år til år?

- Har virksomheten vesentlige endringer i kostnadssammensetningen fra år til år?

Eiendeler:

- Har virksomheten vesentlige eiendeler målt i økonomiske termer?

- Tilvirker virksomheten egne eiendeler? Virksomhetene kan velge om de vil balanseføre eller kostnadsføre bruk av egne ansatte til utvikling av programvare. Dersom en virksomhet utvikler programvare ved bruk av både eksterne og egne ansatte, men velger å ikke balanseføre bruk av egne ansatte, vil programvare som er utviklet av eksterne få relativt høyere verdi i balansen enn programvare som er egenutviklet. Egenutviklet programvare vil samtidig få relativt høyere driftskostnader enn programvare som er utviklet av eksterne. Dette vil påvirke hva styringsinformasjonen kan og bør brukes til.

- Hender det ofte at virksomheten har betingede eiendeler, jamfør SRS 19?

- Har virksomheten vesentlige endringer i eiendelenes verdi fra år til år?

- Har virksomheten vesentlige endringer i eiendelens sammensetning fra år til år?

Gjeld:

- Har virksomheten vesentlig kortsiktig gjeld?

- Hender det ofte at virksomheten har usikre forpliktelser, jamfør SRS 19?

- Har virksomheten vesentlige endringer i gjeldsnivået fra år til år?

- Har virksomheten vesentlige endringer i gjeldens sammensetning fra år til år?

Vesentlighet er definert i SRS 1. Utelatelser eller feilaktige opplysninger om inntekter, kostnader, eiendeler og gjeld anses som vesentlige dersom de hver for seg eller samlet kan påvirke økonomiske beslutninger som tas av brukere på grunnlag av virksomhetsregnskapet. Vesentlighet avhenger av utelatelsens eller den feilaktige opplysningens størrelse og art vurdert ut ifra de rådende omstendighetene. Inntekten, kostnaden, eiendelen eller gjeldens størrelse eller art, eller en kombinasjon av disse, kan være en avgjørende faktor.

For noen virksomheter, eksempelvis større og mer sammensatte virksomheter, kan innføringen av SRS gi tilgang til mye ny og vesentlig regnskapsinformasjon, og for disse kan bruken av periodisert regnskap i styringen bli veldig nyttig. Disse virksomhetene vil trolig svare «ja» på mange av spørsmålene over.

For mange virksomheter, eksempelvis små og relativt ensartede virksomheter, vil innføringen av SRS ikke gi så mye ny og vesentlig regnskapsinformasjon. Periodisert regnskap vil derfor, i seg selv, være mindre nyttig i styringen for slike virksomheter. Innføringen av SRS, og det å føre virksomhetsregnskap etter SRS, vil imidlertid kreve mindre av små og ensartede virksomheter, slik at det nytten likevel kan stå seg i forhold til innsatsen.

Uavhengig av antatt nytte på virksomhetsnivå kan periodisert regnskap for underliggende virksomheter være nyttig for departementet. Departementet kan for eksempel ønske å sammenlikne virksomhetens økonomi over tid, med andre virksomheter eller se på økonomien i sektoren samlet.

Med innføringen av SRS får virksomhetene tilgang til periodiserte regnskapstall, som gir bedre uttrykk for virksomhetens aktivitet og ressursbruk i en gitt regnskapsperiode enn det et kontantregnskap gjør. Periodiserte regnskapstall er bedre egnet for sammenlikning enn kontantregnskapstall.

Alle virksomheter som innfører SRS bør forholde seg til, og bruke, periodisert regnskap i styringen.

3.2.2 Informasjonsgrunnlag

Med informasjonsgrunnlag menes den informasjonen som virksomheten kan bruke til å produsere styringsinformasjon. Med innføring av SRS får virksomheten tilgang til periodisert regnskapsinformasjon og utvider med det sitt informasjonsgrunnlag.

Virksomhetens informasjonsgrunnlag har stor betydning for virksomhetenes forutsetninger for å kunne bruke periodisert regnskap sammen med annen relevant informasjon for å produsere relevant styringsinformasjon.

Annen relevant informasjon som kan kombineres eller kobles sammen med periodisert regnskap til styringsinformasjon kan for eksempel være informasjon om månedsverk og årsverk, kontantregnskap, kontantbudsjett, periodisert budsjett, informasjon om eiendeler, informasjon om aktiviteter, produkter og tjenester samt informasjon om bruker- og samfunnseffekter.

Det bør være godt samsvar mellom virksomhetens ambisjoner for bruk og nytte av periodisert regnskap i styringen og informasjonsgrunnlaget som kan brukes for å produsere relevant styringsinformasjon.

Dersom virksomheten har behov for ny styringsinformasjon, men mangler nødvendig informasjonsgrunnlag, for eksempel periodisert budsjett eller pålitelig informasjon om brukereffekter, bør virksomheten vurdere tiltak for å utvide informasjonsgrunnlaget. Kostnadene ved eventuelle tiltak bør vurderes mot forventet merverdi ved å kunne fremskaffe, og ta i bruk ny styringsinformasjon basert på periodisert regnskap i styringen. Dette er en av grunnene til at vi anbefaler ledelsen i virksomhetene å etablere ambisjoner for bruk og nytte av periodisert regnskap i styringen på kort og lengre sikt.

3.2.3 Opplegg for styring og kontroll

Økonomireglementet §§4 og 14 fastsetter noen overordnede rammer og krav til statlige virksomheters styring og intern kontroll. Dette er utdypet i bestemmelsene kapittel 2.

Opplegget for styring og kontroll skal være tilpasset virksomhetens egenart, risiko og vesentlighet. Virksomhetens opplegg for styring og kontroll omfatter systemer, rutiner og prosesser knyttet til blant annet mål- og resultatstyring, risikostyring og internkontroll, budsjett og regnskap, prosjekt og porteføljestyring, investeringsoppfølging og evaluering.

Virksomhetens opplegg for styring og kontroll, og hvordan det er forstått og innført i virksomheten, har stor påvirkning på virksomhetens forutsetninger for å kunne kombinere eller koble sammen periodisert regnskap og annen informasjon til relevant styringsinformasjon.

Det bør være godt samsvar mellom virksomhetens ambisjoner for bruk og nytte av periodisert regnskap i styringen og mulighetene og begrensningene i virksomhetens opplegg for styring og kontroll.

Dersom virksomheten for eksempel har behov for ny styringsinformasjon basert på «hva koster det» informasjon, men opplegget for styring og kontroll ikke er tilpasset slik at kostnader kan kobles til aktiviteter, produkter og tjenester, må virksomheten vurdere tiltak for å forbedre opplegget for styring og kontroll. Slik tiltak kan være innføring av system for aktivitets- og tidsregistrering, og/eller tilpasning av økonomimodellen, for å kunne registrere og henføre kostnadene (lønnskostnader, andre driftskostnader og avskrivninger) på de aktiviteter, produkter og tjenester virksomheten trenger styringsinformasjon om. Kostnadene ved eventuelle tiltak skal vurderes mot forventet merverdi ved å kunne fremskaffe, og ta i bruk ny styringsinformasjon basert på periodisert regnskap i styringen. Dette er også en grunn til at vi anbefaler ledelsen i virksomhetene å etablere ambisjoner for bruk og nytte av periodisert regnskap i styringen på kort og lengre sikt.

3.2.4 Kultur

Organisasjonskultur omfatter de felles verdier, normer og virkelighetsoppfatninger som utvikler seg blant medlemmene i en organisasjon.

Virksomhetens kultur kan ha påvirkning på virksomhetens forutsetninger for å kunne fremskaffe, ta i bruk og få nytte av styringsinformasjon basert på periodisert regnskap i styringen.

Kulturen i virksomheten vil for eksempel påvirke hvordan ledere og medarbeidere forholder seg til endringer og innføring av nye systemer. Slik vil det også være ved innføring av system for aktivitets- og tidsregistrering. Slike systemer kan sammen med en tilpasset økonomimodell brukes til å fordele kostnader, inkludert lønnskostnader, på de aktiviteter, produkter og tjenester virksomheten trenger styringsinformasjon om. Innføring av slike systemer kan være aktuelt for virksomheter som trenger å dokumentere sine kostnader, for eksempel virksomheter har inntekter fra gebyrer eller sektoravgifter, selger produkter og tjenester, priser tjenester for internhandel, deler kostnader med andre virksomheter eller trenger faktureringsunderlag i eksternfinansierte prosjekter.

Noen ledere og medarbeidere vil vurdere innføring og bruk av et aktivitets- og tidsregistreringssystem som en god kilde til nyttig og nødvendig styringsinformasjon og et grunnlag for læring og bedre prioritering av ressursbruk, mens andre vil vurdere aktivitets- og tidsregistrering som et system for kontroll og detaljstyring av de ansatte. Holdningen til slike tiltak vil avgjøre kvaliteten på registrerte data og dermed verdien som styringsinformasjon.

Ved alle typer endringer i virksomheter er det en suksessfaktor at ledelsen er tydelig på hvorfor endringen er nødvendig. Dette gjelder også ved innføring av system for aktivitets- og tidsregistrering. Ledelsen bør også være tydelige på hva informasjonen skal brukes til, og sørge for at informasjonen brukes som informert, og informere om resultatene av bruken.

Det bør være et godt samsvar mellom og virksomhetens ambisjoner for bruk og nytte av periodisert regnskap i styringen og virksomhetens kultur. Det er derfor viktig å vurdere og avklare om det er forhold ved virksomhetens kultur som vil gjøre det påvirke virksomhetens ambisjoner for bruk og nytte av periodisert regnskap i styringen på en negativ måte. Dersom svaret er ja, bør ledelsen vurdere tiltak for påvirke kulturen i ønsket retning, eller alternativt revurdere ambisjonsnivå for bruk og nytte av periodisert regnskap i styringen.

Innføring av SRS, og det å ta det i bruk og få nytte av periodisert regnskap i styringen, krever også modning i virksomhetene. Virksomheter som innfører SRS, bør planlegge med at det tar tid å etablere en kultur som kan høste ønskede/forventede merverdier av å bruke periodisert regnskap i styringen. Dette er også en av grunnene til at vi anbefaler ledelsen i virksomhetene å etablere ambisjoner for bruk og nytte av periodisert regnskap i styringen på kort og lengre sikt.

3.2.5 Kompetanse og kapasitet

Virksomhetens kompetanse og kapasitet har stor betydning for virksomhetenes forutsetninger for å kunne bruke periodisert regnskap, eller periodisert regnskap sammen med annen informasjon, til å produsere relevant styringsinformasjon, samt å ta denne styringsinformasjon i bruk for å realisere merverdi i styringen.

I denne sammenheng vil for eksempel kompetanse om SRSene, periodisert regnskap, periodisert budsjett, kontantregnskap, kontantbudsjett, prognoser og regnskapsanalyse være svært relevant.

Det kan også være behov for kompetanse om hvordan virksomheten kan bruke eller tilpasse systemer, verktøy og metoder for å kombinere eller koble sammen periodisert regnskap og annen informasjon til styringsinformasjon.

Det er også nødvendig med kompetanse om hvordan ledelsen, og andre sentrale brukere av styringsinformasjon i virksomheten, for eksempel økonomi- og styringsmiljø, linjeledere med budsjettansvar, kan forholde seg til, og bruke ny styringsinformasjon for å kunne realisere merverdi i styringen. Det kan være særlig relevant med kompetanse om sammenhengene mellom, og forskjellene på, periodisert regnskap og kontantregnskap i oppfølging og rapportering, både internt i virksomheten og i styringsdialogen med departementet.

Virksomheten bør også ha tilstrekkelig kapasitet på ovennevnte områder.

Det bør være godt samsvar mellom virksomhetens ambisjoner for bruk og nytte av periodisert regnskap i styringen og virksomhetens kompetanse og kapasitet for å kunne fremskaffe, ta i bruk og få nytte av styringsinformasjon basert på periodisert regnskap i styringen.

Dersom virksomheten har ikke har tilstrekkelig kompetanse eller kapasitet, bør virksomheten vurdere tiltak for å tilegne seg nødvendig kompetanse eller tilstrekkelig kapasitet. Kostnadene ved eventuelle tiltak bør vurderes mot forventet merverdi ved å kunne fremskaffe, og ta i bruk ny styringsinformasjon basert på periodisert regnskap i styringen.

Fra et virksomhetsperspektiv handler dette ikke bare om hvor kompetent «organisasjonen» er, men også hvor i organisasjonen kompetansen sitter og hvordan man arbeider med kompetanseutvikling i organisasjonen. Det hjelper lite at alle på regnskap har SRS-kompetanse hvis ikke brukerne av regnskapet har det.

3.3 Departementets forventninger

Departementets forventninger til ny styringsinformasjon fra virksomheten kan ha stor betydning på underliggende virksomhets bruk av periodisert regnskap i egen styring og i styringsdialogen.

Dersom departementet, når det gjelder økonomisk rapportering og dialog, og utelukkende er opptatt av bevilgningsoppfølging, kan det føre til at underliggende virksomhet prioriterer kontantregnskapet som kilde til økonomisk styringsinformasjon, og legger mindre vekt på informasjon om inntekter, kostnader, eiendeler og gjeld, også i egen styring.

Periodisert regnskap kan være nyttig som tilleggsinformasjon for å understøtte departementets etatsstyring, herunder aktiviteter for å påse at ressursbruken er effektiv og at eiendelene forvaltes på en forsvarlig måte i underliggende virksomhet.

For departementet kan bruk av periodisert regnskap i regnskapsanalyser og nøkkeltall gi nyttig oversikt over underliggende virksomheters inntekter, kostnader, eiendeler og gjeld, og hvordan disse utvikler seg over tid. Det kan også være relevant å sammenlikne kostnader på tvers av virksomheter, for eksempel med nøkkeltall som lønnskostnader, IKT-kostnader eller konsulentkostnader, eller nøkkeltall per årsverk, som lønnskostnader per årsverk, IKT-kostnader per årsverk og reiser og diett per årsverk for å nevne noen mulige nøkkeltall.

«Periodisert budsjett/regnskap kan også gi et bedre grunnlag for å lage gode LCC (Life Cycle Cost) beregninger knyttet til investeringer – og for å følge disse opp i ettertid.» Innspill fra virksomhet som har innført SRS.

For departementet kan det også være svært relevant å kjenne til og følge med på, hva et utvalg av virksomhetens aktiviteter, produkter eller tjenester koster, og hvordan kostnadene for disse aktivitetene, produktene og tjenestene utvikler seg over tid. Slik styringsinformasjon kan være en god indikator på kostnadsproduktivitet, for eksempel kostnadsutvikling per produkt eller tjeneste over tid, eller antall produkter eller tjenester produsert for et gitt kostnadsnivå over tid. Kvalitetsvurderinger bør selvsagt inngå. Departementet kan også ha stor interesse av å kjenne til og følge med på, sammenhengen mellom virksomhetens bidrag til å oppnå bruker- og samfunnseffekter, og kostnadene knyttet til aktiviteter, produkter og tjenester som virksomheten mener bidrar til å oppnå effektene.

Informasjonen om kostnader (ressursbruk målt i kroner) kan også være nyttig tilleggsinformasjon for å vurdere strategisk styring, herunder prioriteringer og vurdering av ressursbruken innenfor sektoren eller tverrsektorielt når det er aktuelt, for eksempel for bedre styring av sammenhengende tjenester.

Periodisert regnskap kan også være nyttig for å følge opp økonomisk effekt av tiltak som departementet har pålagt underliggende virksomhet, eller tiltak som virksomheten selv har initiert. Eksempler på dette kan være krav om redusert konsulentbruk, investeringer i IKT og etterfølgende gevinstrealisering, eller endringsprosjekter med omorganisering med forventede besparinger over tid.

Aktuelle oppfølgingsspørsmål kan være:

- I hvilken grad har tiltakene påvirket inntektsutviklingen, kostnadsutviklingen, verdien av eiendeler eller størrelsen på gjelden?

- Hvordan er sammenhengen mellom tiltak og økonomisk effekt?

- Hvilke konsekvenser vil tiltakene ha for fremtidige budsjetter?

- Hvilke konsekvenser har tiltakene hatt for resultater og måloppnåelse?

- Hvilke konsekvenser forventes tiltakene å ha for fremtidig resultater og måloppnåelse?

Vi anbefaler en åpen dialog om bruk og nytte av periodisert regnskap i styringen, både i virksomheten og i styringsdialogen. Dette bør sees i sammenheng. Det bør være godt samsvar mellom virksomhetens ambisjoner for bruk og nytte av periodisert regnskap i styringen og departementets forventninger til ny styringsinformasjon fra virksomheten.

For å kunne ha en god dialog med virksomheten bør departementet, representert ved ledere og medarbeidere som er involvert i etatsstyringen, kjenne til hvilken type tilleggsinformasjon som fremkommer i periodisert virksomhetsregnskap etter SRS. De bør også kjenne til hvordan denne informasjonen i seg selv, eller sammen med annen virksomhetsspesifikk informasjon, kan være nyttig for styringen i underliggende virksomhet og i departementets styring og oppfølging av underliggende virksomhet.

Mulighetene for merverdi ved å bruke periodisert regnskap i styringen påvirkes av virksomhetens økonomiske egenart, tilgjengelig informasjonsgrunnlag, opplegget for styring og kontroll med mere.

Det er derfor viktig at etatsstyrere også er kjent med virksomhetens forutsetninger for å kunne fremskaffe, ta i bruk og få nytte av ny styringsinformasjon basert på periodisert regnskap i styringen.

Denne innsikten kan brukes i departementets egne vurderinger av hvilke forventninger departementet bør ha til ny styringsinformasjon fra virksomheten. Er departementet enig i virksomhetens vurderinger, bør også departementets forventninger tilpasses virksomhetens vurderinger. Er departementet uenig i virksomhetens vurderinger, bør det komme frem og avklares i dialogen, slik at det oppnås enighet om hva departementet bør etterspørre, og ha på dagsorden i styringsdialogen.

I tillegg til løpende dialog med underliggende virksomhet finnes det andre kilder til nyttig innsikt, for eksempel DFØs veiledningsmateriell og kompetansetiltak om bruk og nytte av periodisert regnskap i styringen.

Departementets egne eksperter innenfor økonomifeltet kan også være en god kilde til innsikt. Det forutsetter at de kjenner til tilleggsinformasjonen et periodisert regnskap kan gi, og hvordan periodisert regnskap kan brukes for å belyse økonomien i en konkret underliggende virksomhet. Det forutsetter også at de kjenner til den aktuelle virksomhetens forutsetninger for å kunne fremskaffe, ta i bruk og få nytte av styringsinformasjon basert periodisert regnskap i styringen. Ved å samkjøre denne kunnskapen med etatsstyrernes kjennskap til virksomheten kan departementet identifisere hvilken ny styringsinformasjon, basert på periodisert regnskap, departementet trenger for å styre og følge opp virksomheten.

Erfaringsutveksling og dialog med andre etatsstyrere som har kjennskap og praktisk erfaring med bruk av periodisert regnskap i etatsstyringen kan også være en god kilde til innsikt.

Departementet må også bidra for å utnytte mulighetene for merverdi ved å bruke periodisert regnskap i styringen.

Departementet bør vurdere behov og muligheter for å bruke ny styringsinformasjon basert på periodisert regnskap i etatsstyringen når underliggende virksomhet innfører SRS. I den sammenheng er det nødvendig å sette seg inn i virksomhetens forutsetninger, og hvordan virksomheten tenker å bruke og få nytte av periodisert regnskap i sin styring, både på kort og lengre sikt.

Departementet bør også bidra inn i virksomhetens vurderinger, slik at det kan utvikles et omforent syn på bruk og nytte av periodisert regnskap i virksomheten og i styringsdialogen.

Vi anbefaler departementene å etterspørre styringsinformasjon basert på periodisert regnskap når det gir merverdi i etatsstyringen.

Har du spørsmål eller tilbakemeldinger om innholdet på denne siden, ta kontakt med:

Veileder om bruk og nytte av periodisert regnskapsinformasjon i styringen

1. Innledning

1.1 Formål

1.2 Målgruppe

1.3 Leseveiledning

2. Introduksjon om bruk og nytte av periodisert regnskap

2.1 Ny informasjon

2.2 Mer presis informasjon

2.3 Utvidet grunnlag

2.4 Innføring av SRS gir muligheter for merverdi

2.5 Ambisjonsnivåer

Fotnoter

3. Vurdering av ambisjonsnivå

3.1 Virksomhetens muligheter for merverdi

3.1.1 Muligheter for merverdi - Bedre regnskapsanalyser og nøkkeltall

3.1.2 Muligheter for merverdi - Bedre økonomistyring

3.1.3 Muligheter for merverdi - Bedre virksomhetsstyring

3.1.4 Vurdering og fastsettelse av ambisjonsnivå

3.2 Virksomhetens forutsetninger

3.2.1 Økonomisk egenart

3.2.2 Informasjonsgrunnlag

3.2.3 Opplegg for styring og kontroll

3.2.4 Kultur

3.2.5 Kompetanse og kapasitet

3.3 Departementets forventninger

4. Bedre regnskapsanalyser og nøkkeltall

4.1 Regnskapsanalyser av periodiserte regnskapstall

4.2 Periodiserte nøkkeltall

4.2.1 Periodiserte nøkkeltall for styring gjennom året

4.2.2 Periodiserte nøkkeltall for langsiktig styring

Fotnoter

5. Bedre økonomistyring

5.1 Inntekts- og kostnadskontroll

5.2 Realistisk budsjettering

5.3 Bevilgningskontroll

6. Bedre virksomhetsstyring

6.1 Forsvarlig forvaltning og god utnyttelse av eiendeler

6.2 «Hva koster det» informasjon

Lønnskostnader

Avskrivninger

Andre driftskostnader

6.3 Analyser av ressursbruk og prioriteringer

6.4 Analyser av ressursbruk og resultater

6.5 Analyser av økonomiske effekter

6.6 Analyser av samsvar mellom kostnader og fakturering

Fotnoter

7. DFØs tjenestetilbud for bedre styring ved bruk av periodisert regnskap

7.1 Kort om DFØs tjenestetilbud og verktøy som tilrettelegger for god styring

7.2 Ambisjonsnivå - Bedre regnskapsanalyser og nøkkeltall

7.2.1 Regnskapsanalyser av periodiserte regnskapstall

7.2.1.1 Økonomiinfo

7.2.1.2 Spørringer i Unit4 ERP

7.2.2 Periodiserte nøkkeltall

7.3 Ambisjonsnivå - Bedre økonomistyring

7.3.1 Inntekts- og kostnadskontroll

7.3.1.1 Oppfølging av budsjett og regnskap i Økonomiinfo

7.3.1.2 Oppfølging av budsjett og regnskap i Unit4 ERP

7.3.2 Realistisk budsjettering

Langtidsbudsjett

Investeringer

7.3.3 Bevilgningskontroll

Prognose og simulering

7.3.4 Et praktisk eksempel fra Statistisk sentralbyrå (SSB) - Økonomisjef Heidi Rindal Jakobsen

7.4 Bedre virksomhetsstyring

7.4.1 Forsvarlig forvaltning og god utnyttelse av eiendeler

7.4.2 “Hva koster det” informasjon

Konteringsstreng og økonomimodell

8. Begrepsoversikt