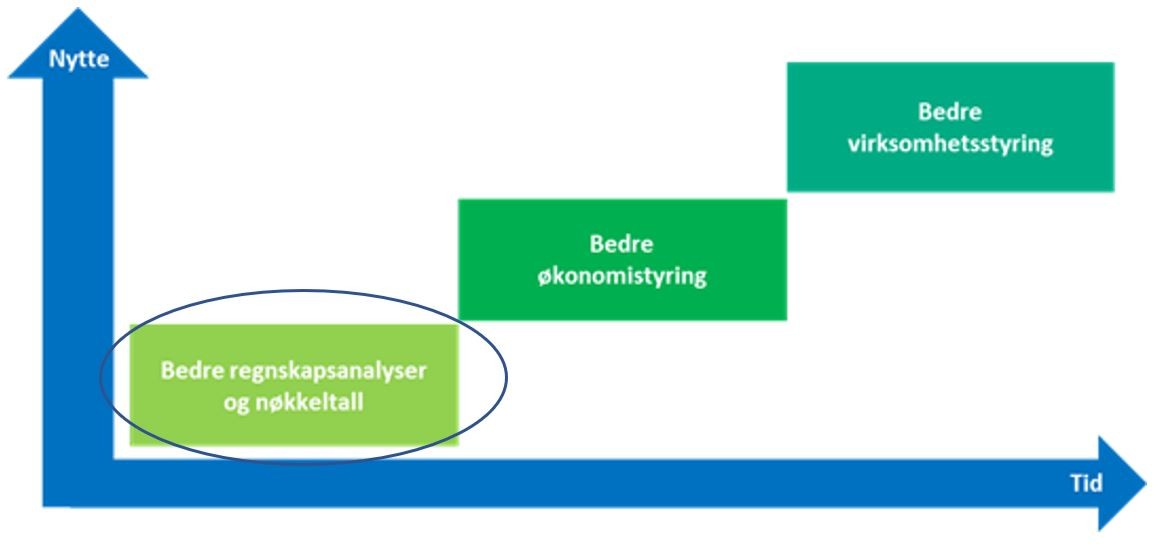

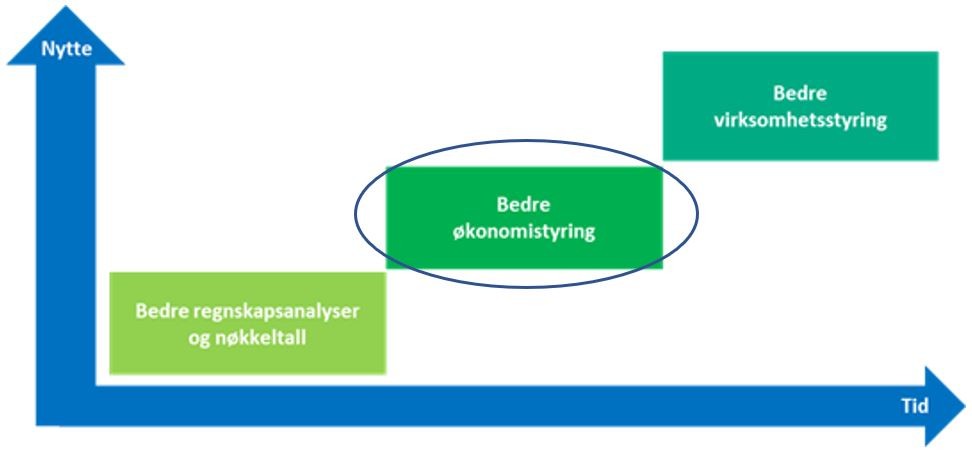

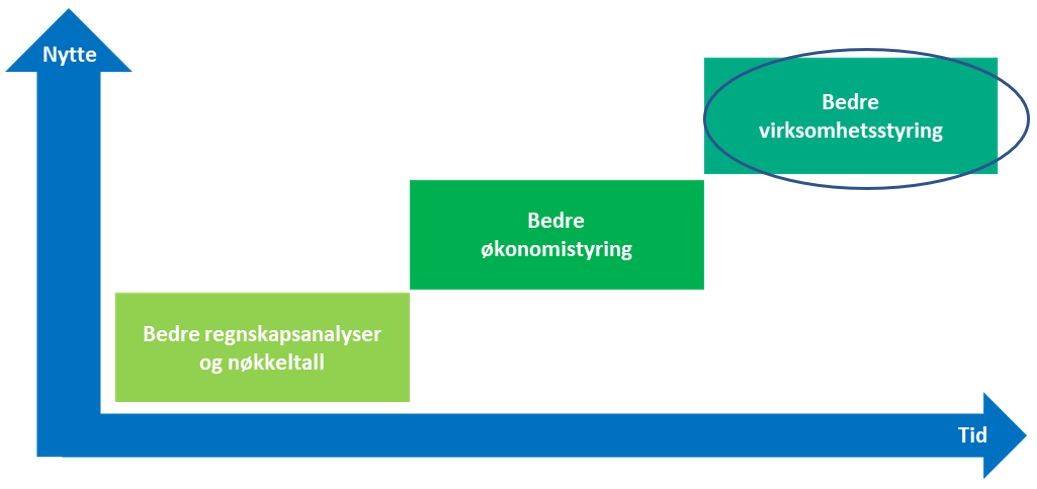

I dette kapitlet vil vi gi eksempler på hvordan DFØs tjenestetilbud kan brukes på en praktisk måte for å understøtte de tre ambisjonsnivåene: bedre regnskapsanalyser og nøkkeltall i styring, bedre økonomistyring og bedre virksomhetsstyring.

7.1 Kort om DFØs tjenestetilbud og verktøy som tilrettelegger for god styring

DFØs tilbyr ulike type verktøy som tilrettelegger for god styring. Under er de ulike verktøyene kort beskrevet. Vil du lese mer, kan du gå inn på dfo.no

Budsjettstyring er DFØ sitt nye budsjett- og prognoseverktøy. Budsjettstyring ble anskaffet etter behov fra eksisterende og fremtidige kunder om et budsjett- og prognoseverktøy med utvidet funksjonalitet i forhold til det Unit4 ERP Planlegger tilbyr i dag. Løsningen er tett integrert med våre økonomisystemer. Budsjettversjoner som opprettes i Budsjettstyring vil kunne flyte tilbake til Unit4 ERP Planlegger, og kan videre benyttes i spørringer og Økonomiinfo.

Planlegger er et verktøy for budsjettering og prognose i Unit4 ERP. Ved å bruke Unit4 ERP sin standard spørre- og rapporteringsfunksjonalitet, gir Planlegger gode muligheter for å sammenstille tall fra budsjett med regnskapstall. Modulen er integrert med øvrige moduler i Unit4 ERP og kan i flere tilfeller erstatte bruken av regneark og andre skyggeløsninger.

Tidstyring gir virksomheten styringsinformasjon om ressursbruk og kostnader, og er basert på en integrasjon mellom faktura, lønns- og regnskapssystem. Den ansatte registrerer tid på ulike aktiviteter, produkter og tjenester i DFØ-appen, og ved bruk av prosjektmodulen i Unit4 ERP kan dere se hva timene koster. Dette ville gi et bedre grunnlag for planlegging, prioritering og beslutninger.

Økonomiinfo er et økonomistyringsverktøy som gir enkel tilgang til regnskapsinformasjon til bruk i økonomistyring og analyse. I Økonomiinfo kan du blant annet se resultatoppstilling, balanseoppstilling og flere ulike nøkkeltall. Du kan også tilpasse de ulike visningene i løsningen etter dine behov.

7.2 Ambisjonsnivå - Bedre regnskapsanalyser og nøkkeltall

Formålet med de statlige regnskapsstandardene er å legge til rette for et mer omfattende og standardisert informasjonsgrunnlag for styring i statlige virksomheter. Informasjonen skal kunne brukes i virksomhetens interne styring og i departementenes styring av underliggende virksomheter. Regnskapsstandardene legger til rette for effektiv ressursbruk ved å gi kjennskap til kostnader som virksomheten kan koble til informasjon om ulike aktiviteter, tjenester og effekter. Standardene gir et grunnlag for å fremskaffe sammenlignbar kostnadsinformasjon og en bedre oversikt over statens eiendeler.

Den periodiserte regnskapsinformasjonen kan i seg selv gi merverdi som styringsinformasjon, for eksempel om den brukes i utarbeidelse av regnskapsanalyser og nøkkeltall som gir merverdi i styringen.

Gitt at virksomheten vurderer at den nye regnskapsinformasjonen vil tilføre merverdi som styringsinformasjon, så vil en ambisjon om å bruke den nye regnskapsinformasjon i styringen være realiserbar innen relativt kort tid. Det er enkelt å fremskaffe informasjonen, den kan hentes «rett ut fra regnskapet», og for eksempel brukes i utarbeidelse av regnskapsanalyser eller nøkkeltall som kan gi merverdi i styringen.

Et ambisjonsnivå om å ta i bruk regnskapsinformasjon fra SRS regnskapet kan være et fornuftig sted å starte, og dette er illustrert i figuren under.

7.2.1 Regnskapsanalyser av periodiserte regnskapstall

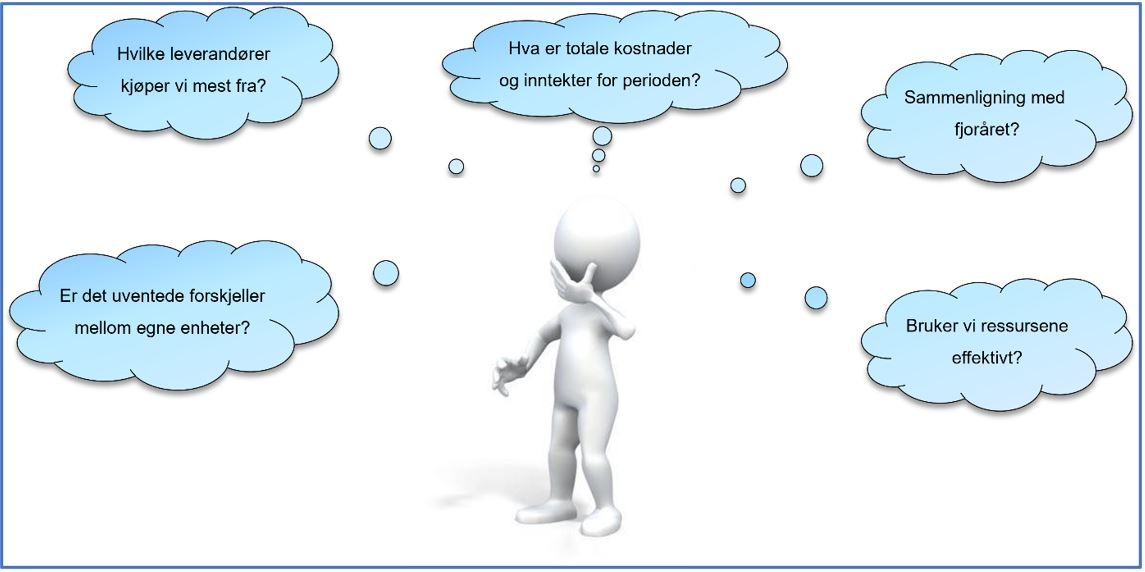

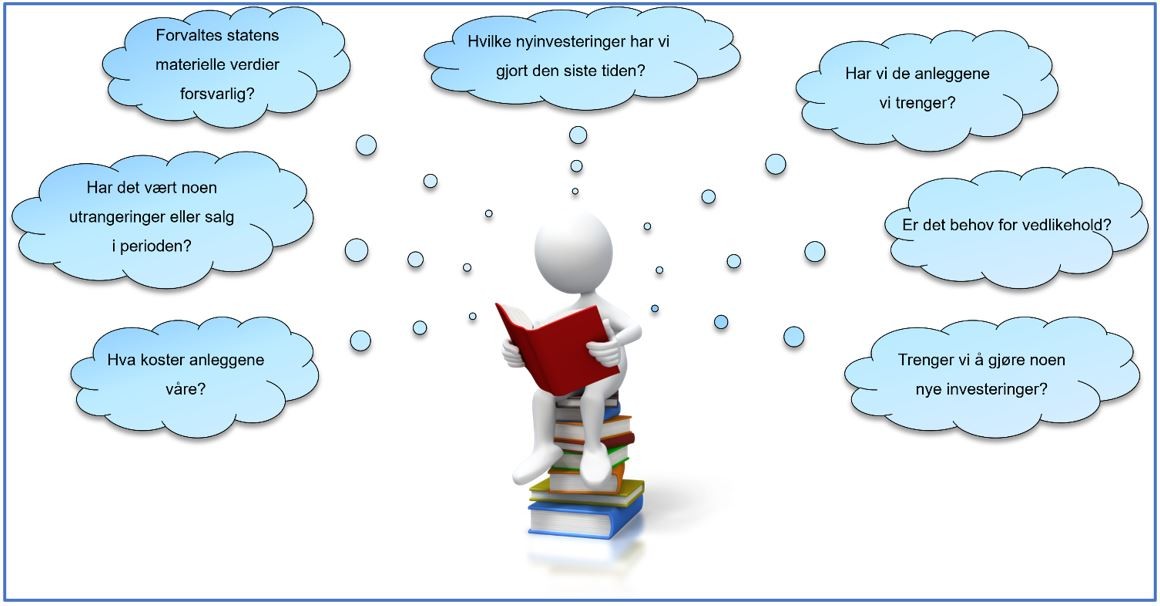

Ved innføring av periodisert regnskap, er det viktig at ledelsen får nok kunnskap til å vurdere hva den nye regnskapsinformasjonen kan brukes til. Under ser du eksempler på aktuelle spørsmål en virksomhetsleder kan stille seg:

I DFØs tjenestetilbud finnes det ulike verktøy som kan benyttes for å analysere regnskapsdata på en god måte.

7.2.1.1 Økonomiinfo

Økonomiinfo er et økonomistyringsverktøy som gir enkel tilgang til regnskapsinformasjon. Økonomiinfo henter data fra Unit4 ERP, i tillegg henter den måneds- og årsverk fra DFØs lønnssystem.

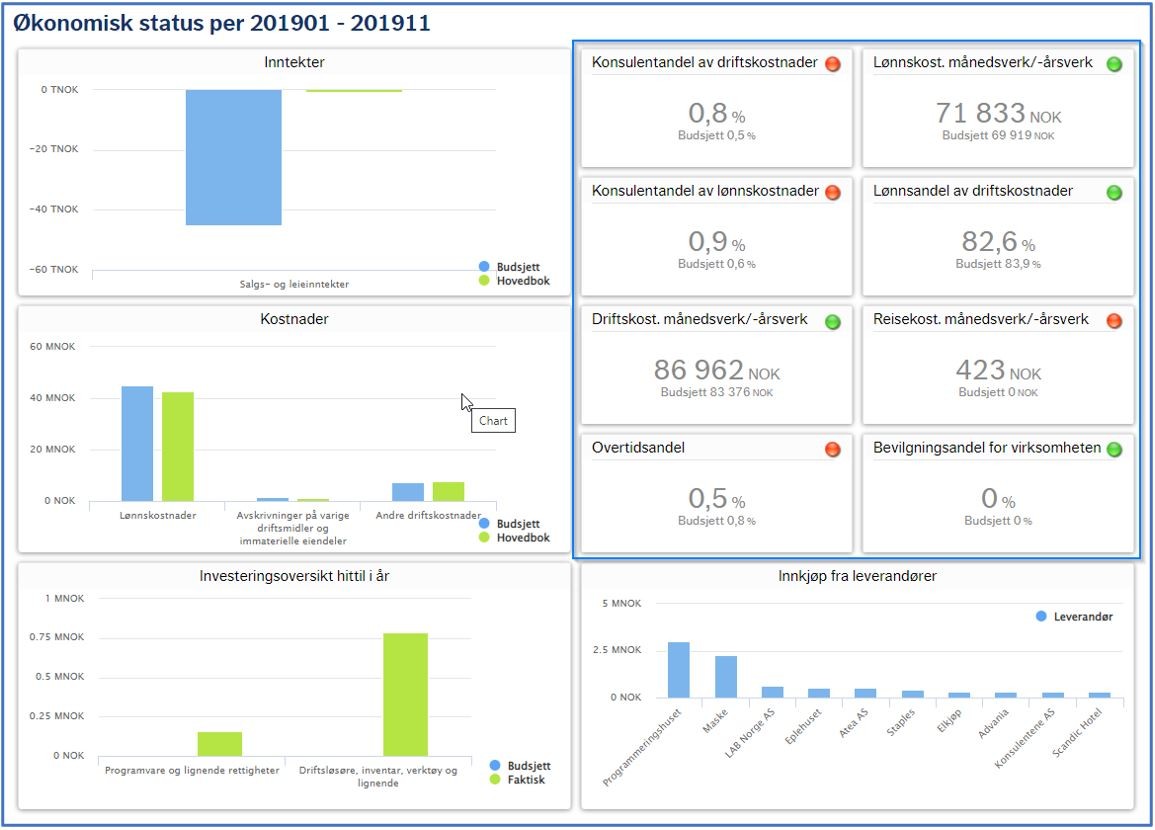

For å gjøre verktøyet brukervennlig, har vi laget et dashboard som gir deg et raskt overblikk over økonomisk status. Du kan selv velge hvilken informasjon du ønsker skal vises, og under ser du et konkret eksempel på hvordan det kan settes opp.

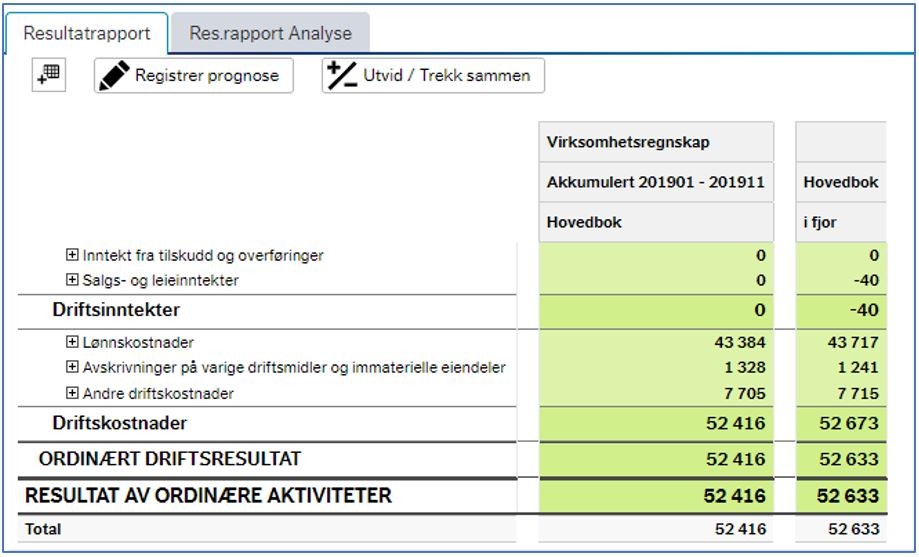

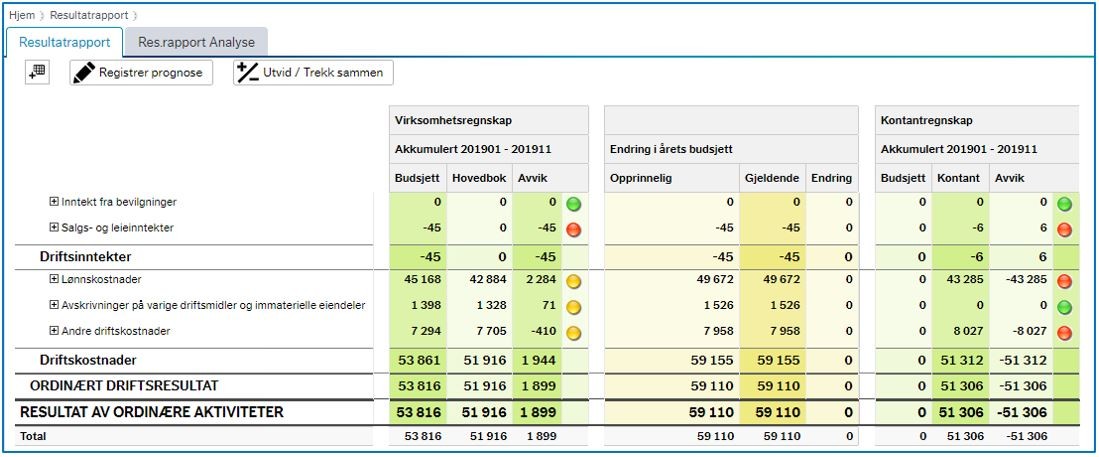

I Økonomiinfo finner du ulike oppstillinger av regnskapet med gode muligheter til å avgrense data, samt snu og vende på datasettet. I et kortsiktig perspektiv kan virksomheten sammenlikne årets regnskapstall med fjorårets regnskapstall (hittil i år mot hittil i fjor). Ved å følge med på hvordan inntekter og kostnader utvikler seg gjennom året, kan virksomheten avdekke behov for tiltak for å påvirke, styre og kontrollere hvordan dette utvikler seg resten av året.

I Økonomiinfo kan du enkelt sammenligne årets regnskapstall med fjorårets regnskapstall, og se hvordan ulike kostnader utvikler seg over tid. Under ser du et eksempel fra resultatrapporten, der akkumulert virksomhetsregnskap pr november 2019 sammenlignes med tilsvarende periode i fjor.

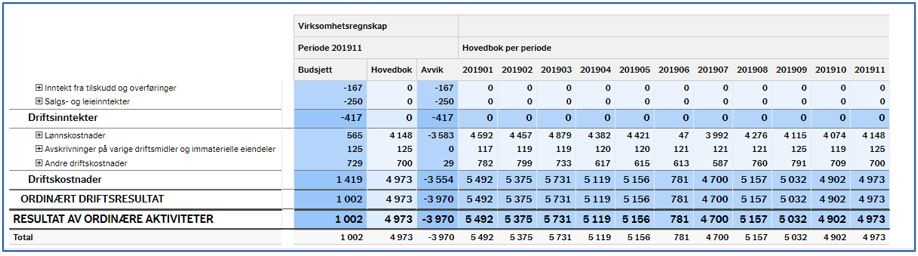

Du kan også se på regnskapet fordelt pr periode:

Verktøyet gir deg også mulighet til å få en rask og enkel oversikt og innsikt i ressursbruken, som periodiserte kostnader på virksomhetsnivå, men også fordelt ned per koststed, aktivitet, konto m.m. Du kan også drille deg helt ned på bilagsnivå.

Hvis du ønsker, kan du enkelt få frem en oversikt over ressursbruken per prosjekt, og muligheten til å se hvordan ressursbruken er i forhold til samme periode i fjor:

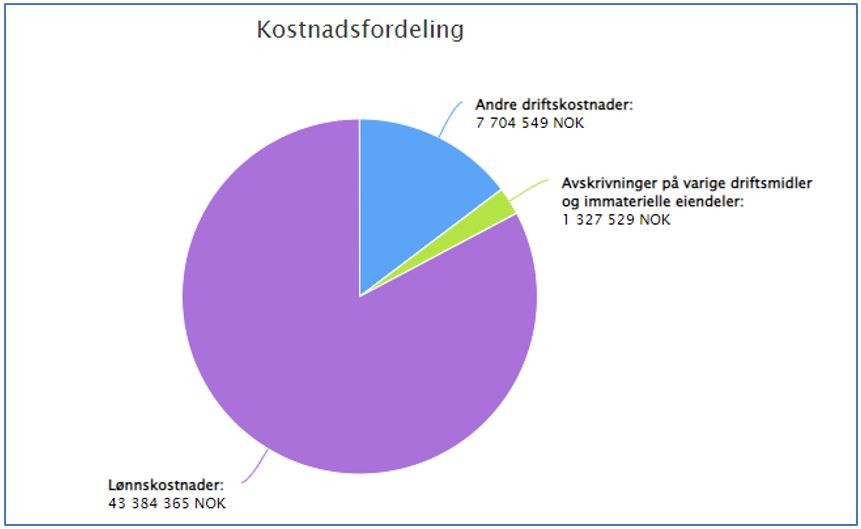

Økonomiinfo har mange muligheter for grafiske fremstillinger av regnskapsdata, noe som blant annet gir spennende muligheter til å utforske inntekts- og kostnadssammensetningen som en del av virksomhetens økonomiske egenart. En av disse grafiske elementene er vist i eksempelet under:

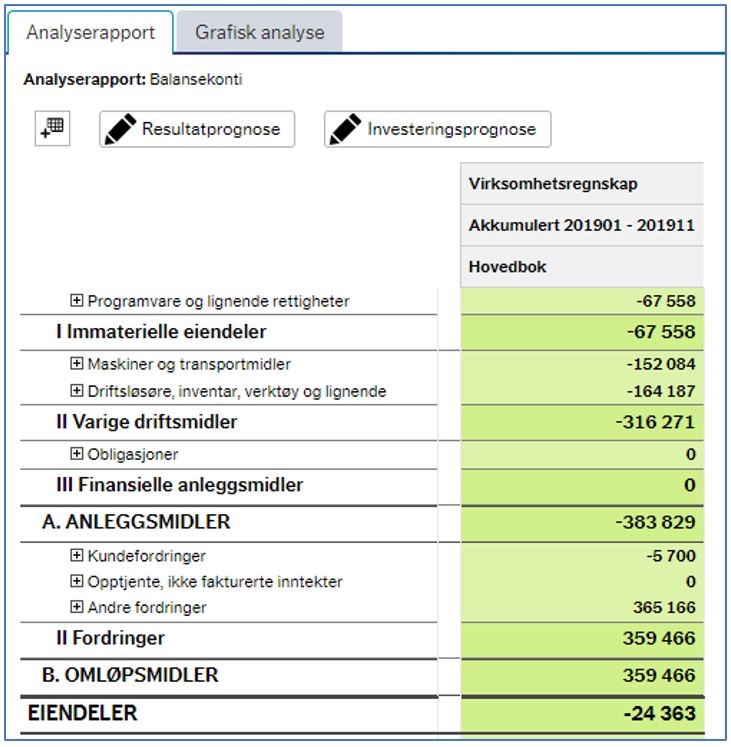

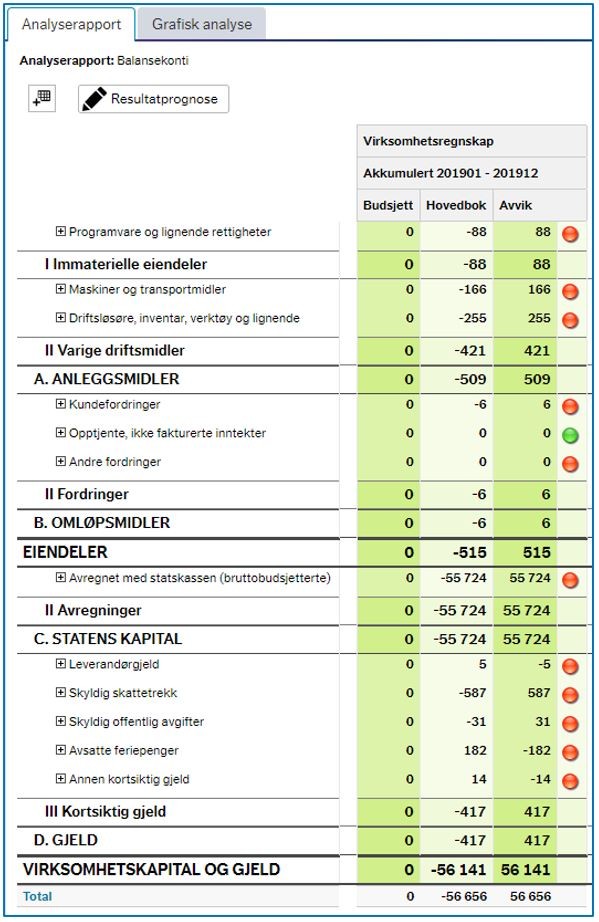

Balansen gir ny regnskapsinformasjon når en virksomhet går over til periodisert regnskap. Rapporten under er hentet fra balanseoppstillingen som ligger tilgjengelig i Økonomiinfo, og som gir en enkel oversikt over virksomhetens eiendeler og gjeld:

7.2.1.2 Spørringer i Unit4 ERP

I tillegg til Økonomiinfo, kan du lage egne rapporter og spørringer mot regnskapet i Unit4 ERP. En spørring er et visningsverktøy for data som ligger i Unit4 ERP. I dette verktøyet kan den som setter opp spørringen selv velge hvilke data som skal være med og hvordan resultatet skal se ut.

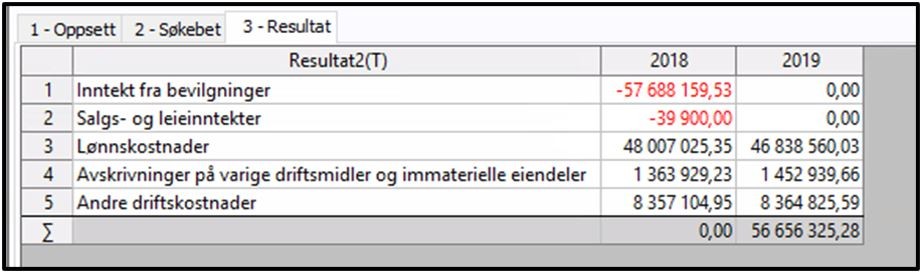

For eksempel kan dere sette opp en rapport/spørring som viser utviklingen av regnskapsdata over år. Bildet under viser utviklingen basert på regnskapslinjenivå. Her kan man også få dataen satt opp enda mer detaljert dersom man for eksempel ønsker å se utviklingstrenden på enkelte kontogrupper. I eksemplet har vi med regnskapsutviklingen over to år, men her er det altså mulig å legge inn flere år med flere kolonner dersom man har behov for det:

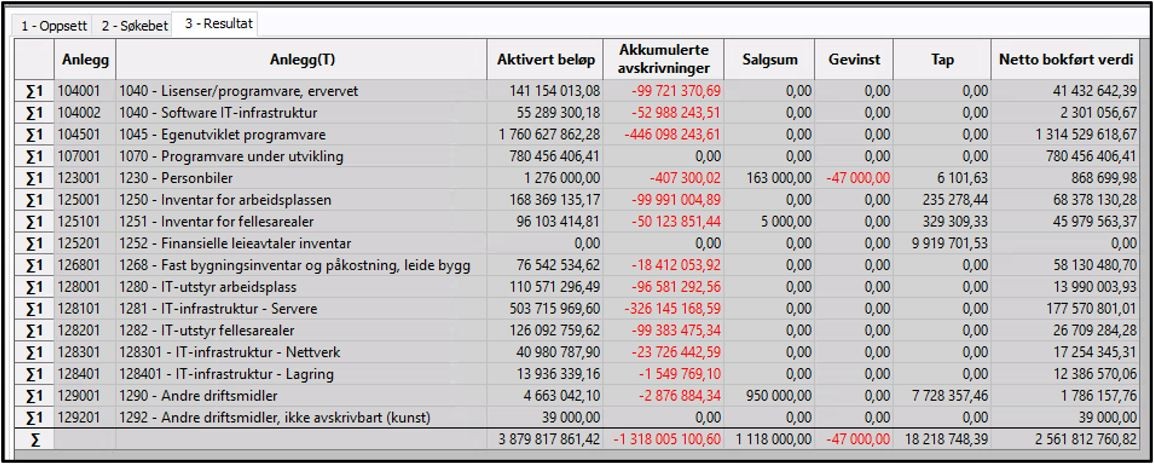

Spørringer i Unit4 ERP er svært fleksible og forholdsvis enkle å bruke. Her vises en total balanserapport fra en virksomhet med aktiverte verdier (balanseført), akkumulerte avskrivninger, salgssum, gevinst, tap og nettoverdi:

DFØ kjører kurs i bruk av browser for å hente ut informasjon fra økonomisystemet jevnlig, og du finner nærmere informasjon om våre kurs på DFØs nettsider.

7.2.2 Periodiserte nøkkeltall

Et nøkkeltall gir et raskt overblikk over virksomhetens økonomiske status og utvikling uten å måtte gå gjennom hele regnskapet i detalj. Nøkkeltallene dere velger å bruke som styringsinformasjon gjennom et kalenderår bør være påvirkbare gjennom året. En gjennomgang av din virksomhets økonomiske egenart kan identifisere slik regnskapsinformasjon, for eksempel variable kostnader, og gi ideer til nøkkeltall dere ønsker å styre etter.

Et nøkkeltall kan brukes som et utgangspunkt for ulike typer analyser som:

- Hva var nøkkeltallet i forrige periode?

- Hva var nøkkeltallet for samme periode i fjor?

- Hvordan har nøkkeltallet utviklet seg over tid? – Trendanalyse.

- Hvordan er nøkkeltallet i forhold til andre koststeder i egen virksomhet?

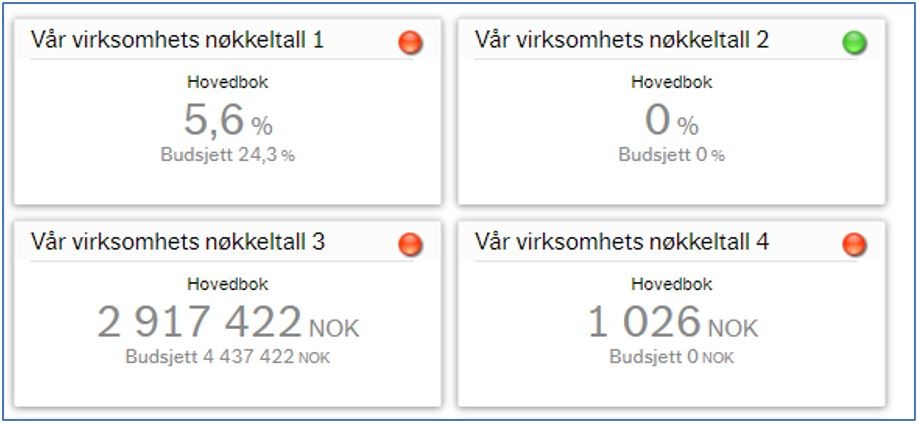

Under ser du de åtte nøkkeltallene som er standard i Økonomiinfo

I tillegg er det mulig å lage inntil fire virksomhetsspesifikke nøkkeltall, for å fremheve områder som man spesielt ønsker å følge opp tettere innad i virksomheten.

Det er mulig å velge mellom tre typer nøkkeltall:

- Brøk med konto – konstruere et nøkkeltall ved å velge et utvalg av konto for teller og et annet utvalg for nevner.

- Brøk med månedsverk - lage et nøkkeltall basert på et utvalg av konto i teller, og antall månedsverk i nevner.

- Kun et tall – Konstruere et nøkkeltall ved å velge et utvalg av konti som utgjør nøkkeltallet.

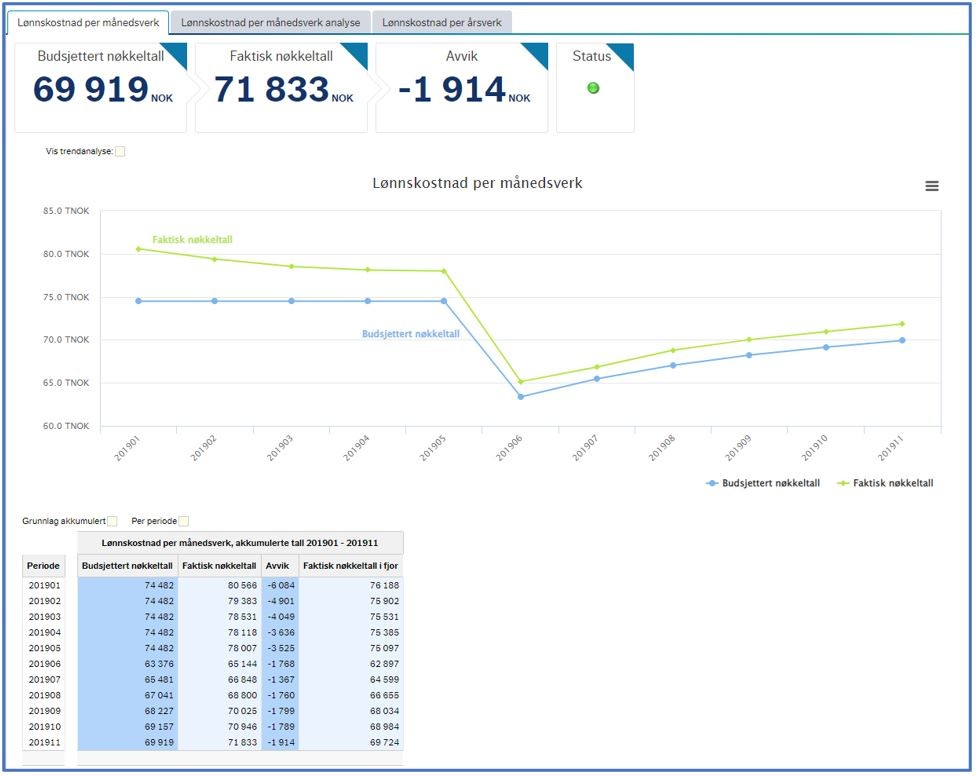

Under vises eksempel fra nøkkeltallet lønnskostnad per månedsverk. Her får man mulighet til å følge opp nøkkeltallet både i en tabellarisk og en grafisk fremstilling. Har virksomheten et periodisert budsjett vil dette også fremkomme i rapportsiden for nøkkeltallet (nærmere om budsjett i avsnitt 7.3 bedre økonomistyring).

I grafen i eksempelet under kan du se hvordan du enkelt og visuelt kan sammenligne budsjetterte lønnskostnader pr månedsverk mot faktiske kostnader, og du får tallene presentert som en graf, noe som gjør det enkelt for en leder å raskt se utvikling gjennom året uten å måtte gå detaljert ned i regnskapet.

Bevilgningens andel av driftsinntekter kan være et nyttig nøkkeltall for flerårig styring dersom andre inntektskategorier utgjør en vesentlig andel av driftsinntektene i din virksomhet.

7.3 Ambisjonsnivå - Bedre økonomistyring

Periodisert regnskapsinformasjon kan brukes for å oppnå bedre økonomistyring. Virksomheten kan for eksempel bruke periodisert regnskapsinformasjon sammen med periodisert budsjett for å bidra til holde kontroll på inntekter og kostnader. Sammen med informasjon fra kontantregnskap og kontantbudsjett, vil det også kunne bidra til bedre bevilgningskontroll.

Et periodisert regnskap viser virksomhetens inntekter og kostnader, samt eiendeler og gjeld. Et periodisert budsjett er plan for når inntekter opptjenes og kostnader påløper gjennom året.

Periodisert budsjett og periodisert regnskap er egnet for å se planlagte og faktiske inntekter og kostnader i sammenheng. Sammenlikning av inntekter mot inntektsbudsjett og kostnader mot kostnadsbudsjett gjennom året kan identifisere avvik og behov for tiltak. Budsjettinformasjon for resten av året og forventede effekter av tiltak kan brukes for å lage og oppdatere prognoser for inntekter og kostnader gjennom året. Oppfølgningen gjennom året kan bidra til kontroll på inntekter og kostnader frem mot årets slutt.

7.3.1 Inntekts- og kostnadskontroll

Unit ERP Planner er et verktøy for budsjettering og prognose i Unit 4 Business World (UNIT4 ERP). Modulen er integrert med øvrige moduler i UNIT4 ERP og kan i flere tilfeller erstatte bruken av regneark og andre skyggeløsninger. Ved å bruke UNIT4 ERP sin standard spørre- og rapporteringsfunksjonalitet, gir Planlegger gode muligheter for å sammenstille tall fra budsjett med regnskapstall.

Alle budsjettdata samles i budsjettversjoner, og på den måten kan dedikerte budsjettversjoner brukes for å ivareta de to føringsprinsippene.

Budsjettstyring er DFØ sitt nye budsjett- og prognoseverktøy. Det er et valgfritt, betalbart tilleggsprodukt, og Unit ERP Planner vil fortsatt brukes av de som ikke benytter det nye budsjettverktøyet.

Budsjettstyring ble anskaffet etter behov fra eksisterende og fremtidige kunder om et budsjett- og prognoseverktøy med utvidet funksjonalitet i forhold til det Unit4 ERP Planlegger tilbyr i dag. Det er hovedsakelig et input-verktøy for budsjettering og prognose, og inneholder mangfoldig funksjonalitet for budsjettering og oppfølging av inntekter og kostnader.

Løsningen er tett integrert med våre regnskap- og lønnssystemer (SAP og Unit4 ERP). Budsjettstyring henter begrepsverdier, regnskapsdata og avskrivninger på eksisterende anleggsmidler fra Unit4 ERP, samt lønnsdata fra SAP. Budsjettversjoner som opprettes i Budsjettstyring vil kunne flyte tilbake til Unit4 ERP Planlegger, og kan videre benyttes i spørringer og Økonomiinfo.

Budsjettstyring har en oppgave- og prosessfunksjonaliteten som legger til rette for bedre støtte av budsjettprosessen. Dette innebærer blant annet funksjonalitet hvor brukere kan opprette og tildele seg selv og andre oppgaver direkte i løsningen. Skjermbildet under viser startsiden til løsningen hvor en bruker enkelt kan få oversikt over sine oppgaver.

Videre legger løsningen opp til at man kan jobbe med rammebudsjett, langtidsbudsjett, investeringsbudsjett, prognose, driftsbudsjett, og lønnsbudsjettering i ett og samme grensesnitt. Dette vil kunne legge til rette for mindre behov for utstrakt bruk av regneark.

Det finnes stor fleksibilitet i løsningen som legger til rette for at det er enkelt å jobbe med budsjettering, både i et mer kortsiktig og langsiktig perspektiv. Løsningen innehar Excelfunksjonalitet som gjør det enkelt å gjøre manuelle endringer i budsjettinput. I tillegg finnes flere periodiseringsmuligheter. Det er blant annet mulig å opprette egendefinerte periodiseringsnøkler, eksempelvis kvartalsvis periodisering av fremtidige leiekostnader. I tillegg er det mulig å lage egendefinerte autotransaksjoner. Dette er funksjonalitet som gjør det mulig å utarbeide budsjetter med predefinert data.

Budsjettstyring legger til rette for at brukere hos virksomhetene selv skal kunne opprette og administrere budsjettversjoner direkte inne i løsningen, og ivaretar med dette behovet for å jobbe med flere budsjettversjoner samtidig, slik som kontantbudsjett, SRS-budsjett, prognose og langtidsbudsjett. Det er stor fleksibilitet i hvordan budsjettversjonene settes opp. Rapportoppsettet per budsjettversjon kan endres og skreddersys, og det er mulig å lage tilpassede rapporter med egendefinerte rapportlinjer/regnskapslinjer og sammenligningskolonner.

7.3.1.1 Oppfølging av budsjett og regnskap i Økonomiinfo

I SRS-versjonen av Økonomiinfo er det mulig å hente frem både periodisert regnskap og kontantbudsjettet, sammenstilt med tilhørende regnskap. På denne måten legger Økonomiinfo godt til rette for oppfølging av kontantregnskapet, i tillegg til at man ved bruk av SRS-budsjettet kan dra god nytte av det periodiserte regnskapet.

Har man valgt SRS-versjonen av Økonomiinfo, vil man få mulighet til å hente frem to budsjettversjoner av SRS-budsjettet, gjeldende og opprinnelig budsjett. Virksomheten har derfor mulighet til å få synliggjort større endringer som er gjort på budsjettet gjennom året.

Ved valg av SRS-versjonen av Økonomiinfo vil beregningen av standard nøkkeltall i løsningen være i henhold til SRS. Dette gjelder også de budsjetterte nøkkeltallene, som vil peke mot det periodiserte budsjettet. På denne måten vil nøkkeltallene gi bedre styringsinformasjon da grunnlaget for de budsjetterte nøkkeltallene vil følge samme føringsprinsipp som de faktiske nøkkeltallene.

Figuren under viser utviklingen i lønnskostnad per månedsverk. Hadde man budsjettert etter kontantprinsippet ville kostnaden i periode 201906 vært høyere enn øvrige perioder, da kontantbudsjettet tar høyde for at selve utbetalingen av lønn er høyere i juni enn øvrige perioder i året.

7.3.1.2 Oppfølging av budsjett og regnskap i Unit4 ERP

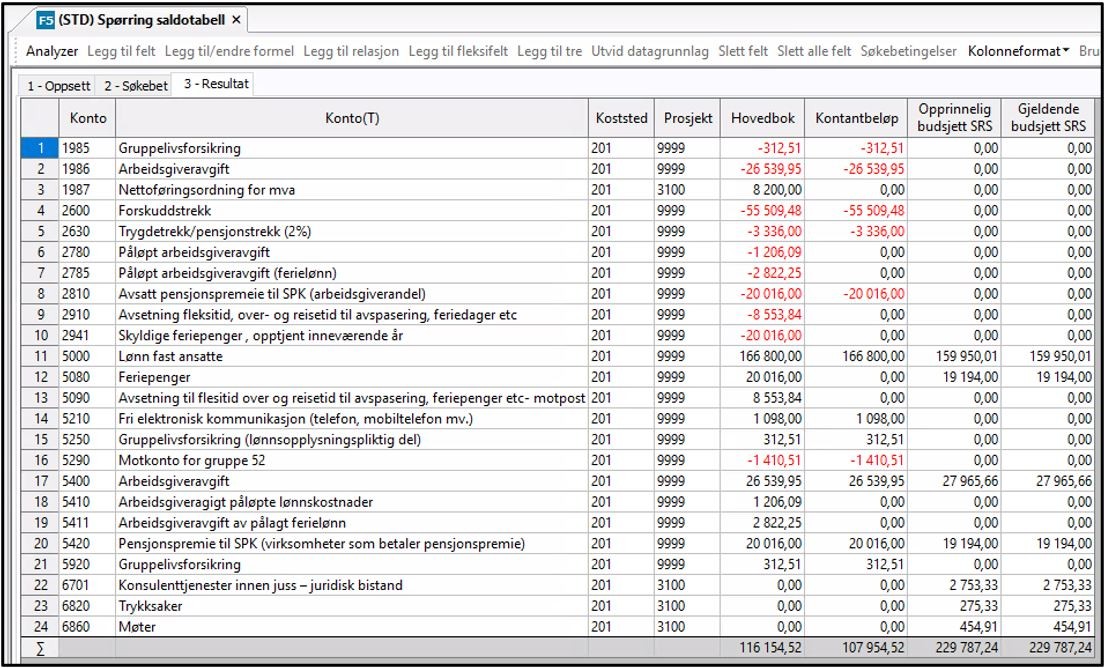

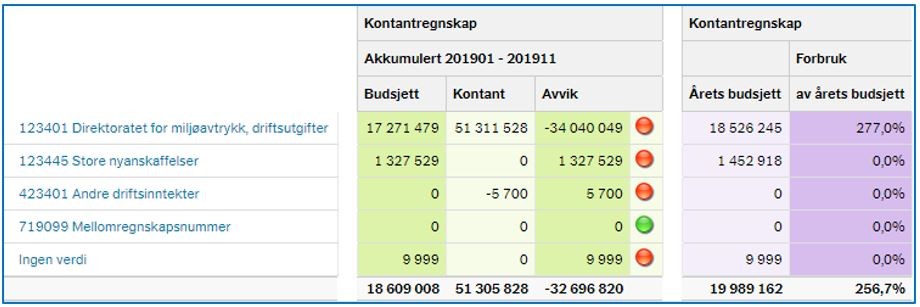

For oppfølging av budsjett mot regnskap kan aggregeringstabeller (saldotabeller) i Unit4 ERP også være hensiktsmessig. Spørring mot saldotabell gir mulighet til å sammenstille kontantbudsjettet mot kontantregnskapet og periodisert regnskap mot periodisert budsjett.

I dette rapporteksempelet ser vi for eksempel hvordan feriepenger avviker mellom kontantregnskapet og hovedboka. Og at budsjetterte feriepenger etter periodiseringsprinsippet er tilnærmet likt hovedboka.

7.3.2 Realistisk budsjettering

Budsjettstyring legger til rette for å jobbe med ulike budsjettversjoner gjennom året, inkludert SRS-budsjettet, og har funksjonalitet som gir styringsinformasjon og innsikt om inntekter og kostnader som vil være nyttig i arbeidet med kommende års budsjetter.

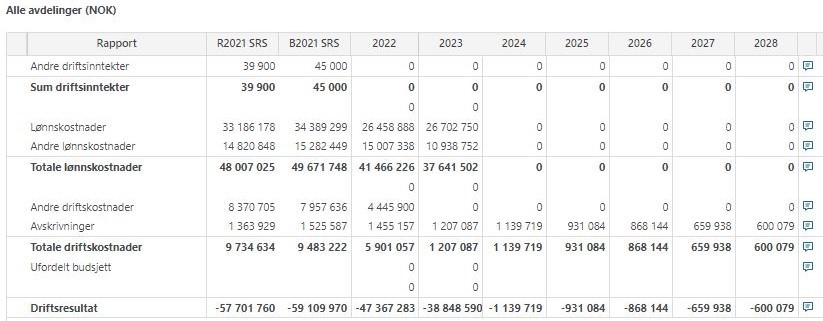

Hver enkelt budsjettversjon kan skreddersys, og det er mulig å sette opp sammenligningskolonner og avvikskolonner. Det er stor fleksibilitet i hvilke sammenligningskolonner som settes opp. Her er det mulig å f.eks. sammenligne årets SRS-budsjett mot regnskap hittil år, fjorårets regnskap, fjorårets budsjett eller andre versjoner i løsningen, f.eks. sammenligne SRS-budsjettet mot kontantbudsjett. Det er videre mulig å sette opp avvikskolonner som viser avvik mellom de ulike datasettene. Dette gir styringsinformasjon som kan benyttes i arbeidet med neste års budsjetter.

Eksempelet under viser et SRS-budsjett for 2022, sammenstilt som en resultatrapport med fjorårets budsjett og regnskap som sammenligningskolonner.

Det er også funksjonalitet i Budsjettstyring som gjør det mulig å opprette et nytt budsjett basert på andre versjoner i løsningen. Et SRS-budsjett kan for eksempel opprettes ved å kopiere fjorårets periodiserte regnskap, eller man kan opprette et nytt budsjett basert på en prognoseversjon. På denne måten vil den kopierte versjonen bli utgangspunktet for årets budsjett.

Input i Budsjettstyring gjøres per koststed. I driftsbudsjettet legges budsjettet inn per konto, i lønnsbudsjettet er det mulig å velge om input gjøres per ansatt eller per stillingskategori, og i investeringsbudsjettet kan det budsjetteres per investering. Budsjettinput kan i tillegg kobles mot alle dimensjoner i virksomhetens konteringsstreng (dimensjoner fra standard økonomimodell). Budsjettstyring gir med dette mulighet til å få oversikt over forventede inntekter og kostnader på tvers av dimensjoner og grupperingsnivå. Videre kan disse ses opp mot faktiske inntekter og kostnader. Dette vil være med på å legge til rette for realistiske budsjetter fremover i tid.

Løsningen muliggjør også oppsett av egentilpassede modeller hvor man kan beregne budsjetterte kostnader og inntekt basert på identifiserte kostnadsdrivere, eksempelvis beregne forventede reisekostnader basert på kostnadsdriveren antall reiser. Dette muliggjør oppfølging av spesifikke kostnadstyper, og vil gi kunne gi merverdi til den økonomiske styringen ved å gi god oversikt over forventet ressursbruk, og innsikt i hvor virksomheten kan eller bør redusere sitt kostnadsbudsjett fremover.

Langtidsbudsjett

Det å se et periodisert budsjett i et langtidsperspektiv gir stor nytteverdi og legger til rette for en mer bærekraftig økonomistyring. Budsjettstyring legger til rette for dette ved å tilby mulighet for langtidsbudsjettering opp til 7 år frem i tid. Dette gjør det mulig å håndtere blant annet større utbetalinger som gjelder for flere år frem i tid, samt hensynta og følge opp større forskuddsbetalinger. I et lengre perspektiv kan virksomheten med dette analysere og vurdere hvordan virksomhetens forventede inntekter, kostnader, eiendeler og gjeld vil utvikle seg over tid.

Investeringer

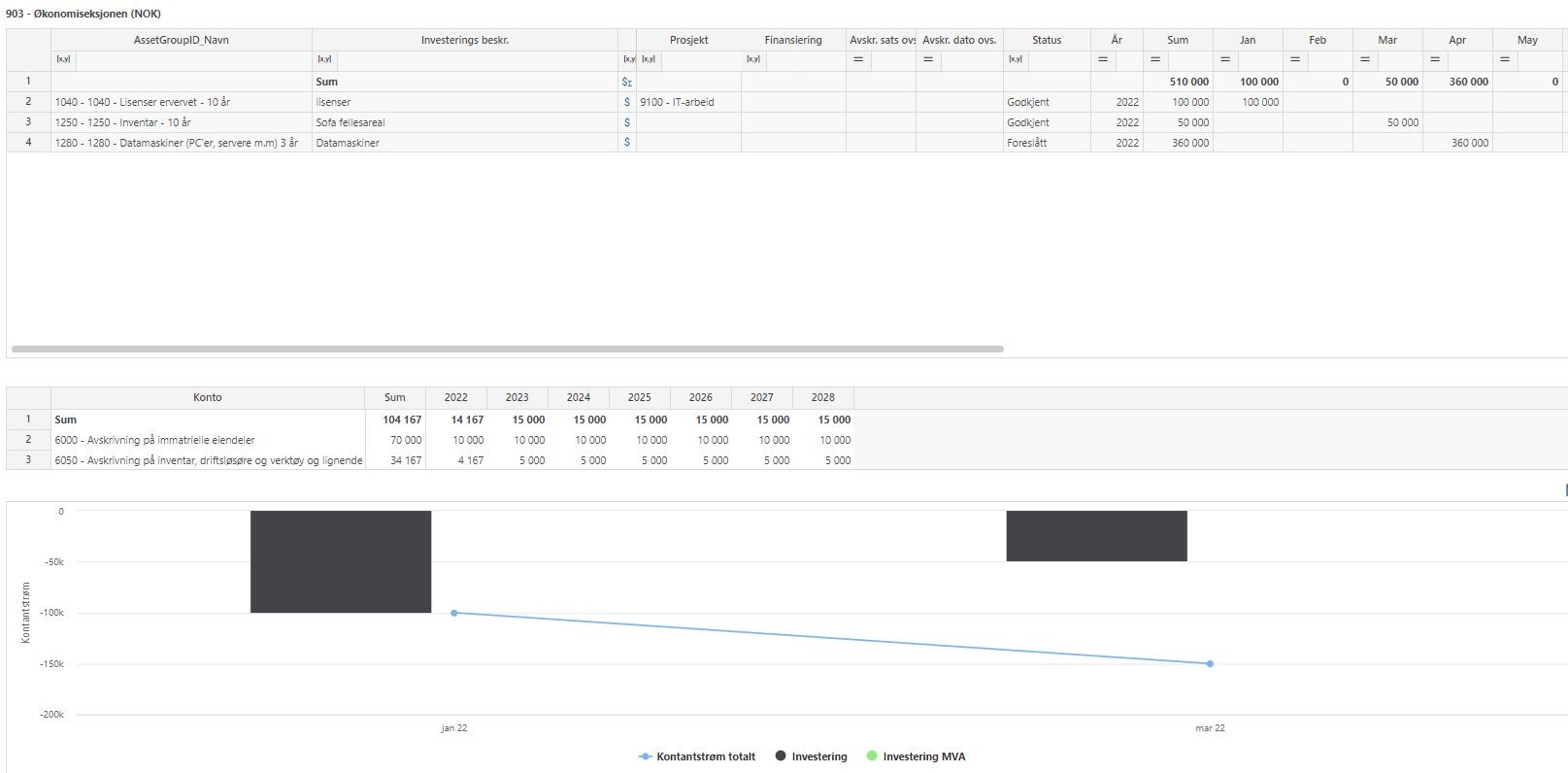

Informasjon om eksisterende anleggsmidler med fremtidige simulerte avskrivninger hentes fra anleggskartoteket i Unit4 og inn i Budsjettstyring ved budsjettårets start.

Løsningen har også en egen modul for investeringsbudsjett etter SRS som benyttes til planlegging av fremtidige investeringer. Her legges investeringer inn, og det beregnes og periodiseres fremtidige avskrivningskostnader basert på investeringsbeløp og avskrivningssats. Modulen kan brukes til å jobbe med forvaltningen av forventede eiendeler og behovet for reinvesteringer. Det er mulig å budsjettere investeringer opp til 7 år fremover i tid. Modulen gir med dette en oversikt over når fremtidige investeringer er planlagt å skje, og utviklingen til investeringskostnadene fremover i tid.

7.3.3 Bevilgningskontroll

I Økonomiinfo legges det til rette å kunne følge opp kontantregnskapet, på lik linje med det periodiserte regnskapet.

I flere av rapportsidene i Økonomiinfo er det mulig å hente frem egne kolonner for kontantregnskapet og kontantbudsjettet. Dersom kontantbudsjettet legges på grunnlag av den tildelte bevilgningsrammen, er det gode muligheter for å bruke rapportene i Økonomiinfo til bevilgningskontroll. Her får man kontantbudsjettet oppstilt sammen med kontantregnskapet, hvor eventuelle avvik synliggjøres tydelig både i heltall og ved et trafikklys som indikerer størrelsen på avviket. Dette kan man igjen bruke videre for å avdekke behov for tiltak frem mot årets slutt.

Det er flere muligheter for å få synliggjort forbruk av tildelt kontantbudsjett. Det kan for eksempel være forbruk per koststed, per prosjekt eller per kapittel og post. Har man en fortrukket måte å følge opp kontantregnskapet på, for eksempel synliggjort pr kapittel og post, så kan denne oppstillingen lagres som en favoritt med navnet “Bevilgningskontroll. På denne måten har man alltid enkel tilgang til informasjon om det kontante forbruket.

Prognose og simulering

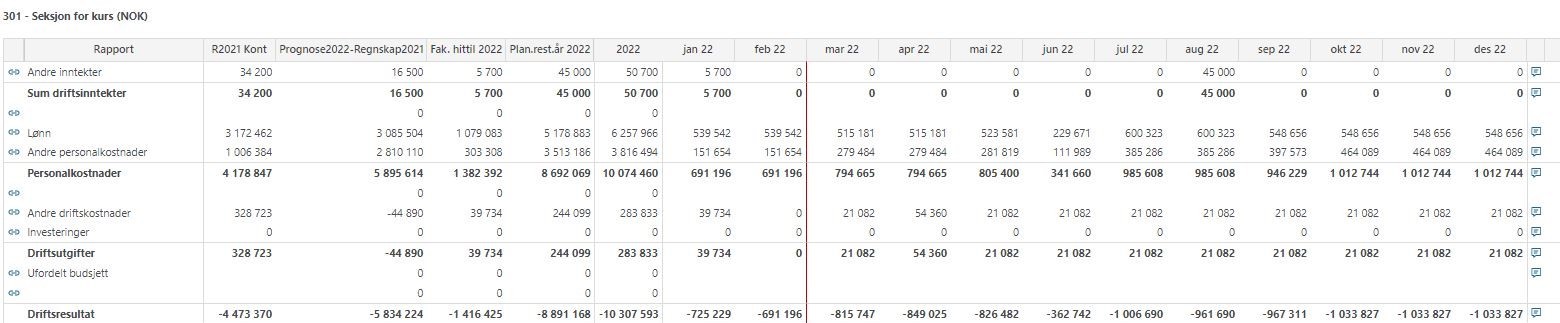

Det er på lik linje med budsjettversjoner mulig å utarbeide egne prognoseversjoner i løsningen. Budsjettstyring innehar prognosefunksjonalitet som legger til rette for aktivt arbeid med prognose. Her kan man for eksempel utarbeide tekniske prognoser hvor prognoseperioden kan fylles med predefinerte tall basert på for eksempel historisk budsjett eller regnskap. Det er også mulig å arbeide med rullerende prognoser.

I rapporten under ser vi hvordan er prognose kan settes opp i Budsjettstyring som en teknisk prognose, med egendefinerte sammenligningskolonner og avvikskolonner.

Løsningen innehar også simuleringsmuligheter, som gjør det mulig å lage fiktive scenarioer for budsjettet du jobber med, for eksempel lage best- og verst scenarioer.

Det vil også være mulig å få ut enkle grafiske framstillinger av de ulike scenarioene:

7.3.4 Et praktisk eksempel fra Statistisk sentralbyrå (SSB) - Økonomisjef Heidi Rindal Jakobsen

Hovedregel internt i SSB er at totalt budsjett er likt i kontant og SRS (vi har med investeringer og utelater avskrivninger, for at disse skal kunne sammenlignes). Disse to budsjettene har ulik periodisering. Periodiseringene baseres i hovedsak på tidligere års regnskap. Unntaksvis gjøres korrigeringer i kontantbudsjettet. En årsak til korrigering av kontantbudsjettet kan skyldes vesentlig endring i forskuddsinnbetalinger for eksterne oppdrag (IB/UB) fra et år til et annet.

Vi starter budsjettprosessen med at vi i vår seksjon utarbeider konsekvensjusterte avdelingsrammer etter SRS (men med investeringer istedenfor avskrivninger). Utgangspunktet er inneværende års rammer som korrigeres for årets midlertidige tildelinger.

Avdelingene får hver sine budsjettfiler fordelt på seksjonsnivå, der vi har lagt inn alle tilgjengelige data i forkant. Dette vil være lønn og sosiale utgifter i tillegg til fast beregning av overtid, reiser, kompetanseutgifter mv – kostnader som bør beregnes likt for hele organisasjonen. Alle avdelinger spiller inn forslag til vesentlige endringer, både innsparinger (sjelden) og nye tiltak, kjente økte kostnader mv. Eventuelle nye tiltak/endringer i avdelingenes budsjettrammer som prioriteres av ledelsen, legges til med varig eller midlertidig virkning. Gjenstående disponible budsjettmidler (iht. tildelingsbrevet) vurderes disponert i budsjettrevisjonene som gjennomføres etter 1. og 2. tertial.

I vår interne økonomioppfølging gjennom året, følger vi opp kontantbudsjett og regnskap kun på overordnet nivå (SSB). SRS-budsjett og regnskap følges opp både på overordnet nivå og i alle avdelinger, seksjoner og prosjekter. I rapportering til ledelsen har vi alltid med en oversikt som viser kontantregnskapet sammenlignet med SRS-regnskapet og hvilke poster som utgjør forskjellen på SSB-nivå.

Utfordringer med forskjell mellom kontant/SRS oppstår hovedsakelig ved;

- Større utbetalinger som gjelder for flere år som for eksempel enkelte lisens-avtaler. Dette er av begrenset omfang for SSB. Våre kostnader er i hovedsak løpende/årlig, og vi har kontroll på de få unntakene vi har.

- Større innbetalinger (forskudd). Vi følger opp og har kontroll på eventuelle endringer i forskuddsbalansen for å eventuelt foreta justeringer mellom kontant- og periodisert budsjett på inntektssiden.

7.4 Bedre virksomhetsstyring

Periodisert regnskapsinformasjon kan brukes for å oppnå bedre virksomhetsstyring illustrert i figuren under.

Med bedre virksomhetsstyring mener vi at virksomheten bruker informasjon om kostnader (ressursbruk målt i kroner) og informasjon om eiendeler eller informasjon om aktiviteter, produkter eller tjenester i styringen.

7.4.1 Forsvarlig forvaltning og god utnyttelse av eiendeler

Når din virksomhet går over til periodisert regnskap, vil dere få tilgang til periodiserte nøkkeltall som inneholder helt ny informasjon. Dette er nøkkeltall som henter informasjon fra artskontoer som er nye, og eksempler på dette er nøkkeltall knyttet til anlegg og avskrivninger.

Aktuelle spørsmål en virksomhetsleder kan stille seg knyttet til anleggsmidler kan være:

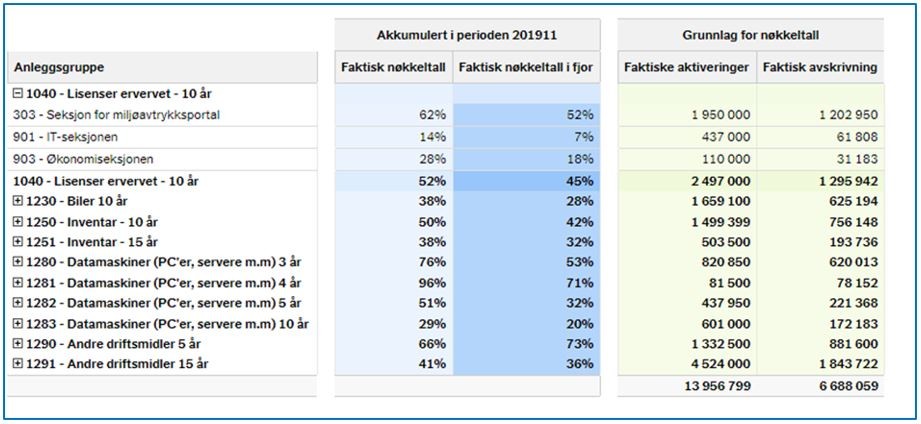

I Økonomiinfo finner du regnskapsinformasjon om anleggsmidler, og under ser du et eksempel fra en oversikt som viser avskrivningsandel pr anleggsgruppe, også sammenlignet med fjoråret. Dette er nyttig for å kunne følge med på anleggsmidlenes utvikling, samt på et tidlig nok tidspunkt se behov for reinvesteringer.

Virksomheter som bruker anleggsmidler som vesentlige innsatsfaktorer i sine aktiviteter kan ha stor nytte av å bruke periodisert regnskapsinformasjon som tilleggsinformasjon for å sikre forsvarlig forvaltning og god utnyttelse av anleggsmidlene (effektiv ressursbruk).

Informasjon om anleggsmidlene anskaffelseskost, tilgang i året, avgang i året, anlegg under utførelse, ordinære avskrivninger i året, akkumulerte avskrivninger og balanseført verdi samt eventuelle gevinster eller tap ved salg av anleggsmidler vil være relevant i så henseende. Nøkkeltall som eiendeler, opprettholdelsesgrad og avskrivningsandel kan brukes til å følge opp om anleggsmidlene forvaltes i samsvar med virksomhetens planer for å bruke anleggsmidlene i sine aktiviteter.

Økonomiinfo tilbyr flere rapportsider for oppfølging av eiendeler.

I nøkkeltallet Avskrivningsandel har man mulighet til å følge opp alle avskrivningsandelen på de anleggsgruppene man har, sammenligningstall med fjoråret, samt brutt med på koststedsnivå. Dette er nyttig for å følge på med anleggenes utvikling, og se når for eksempel et koststed har behov for nyinvesteringer.

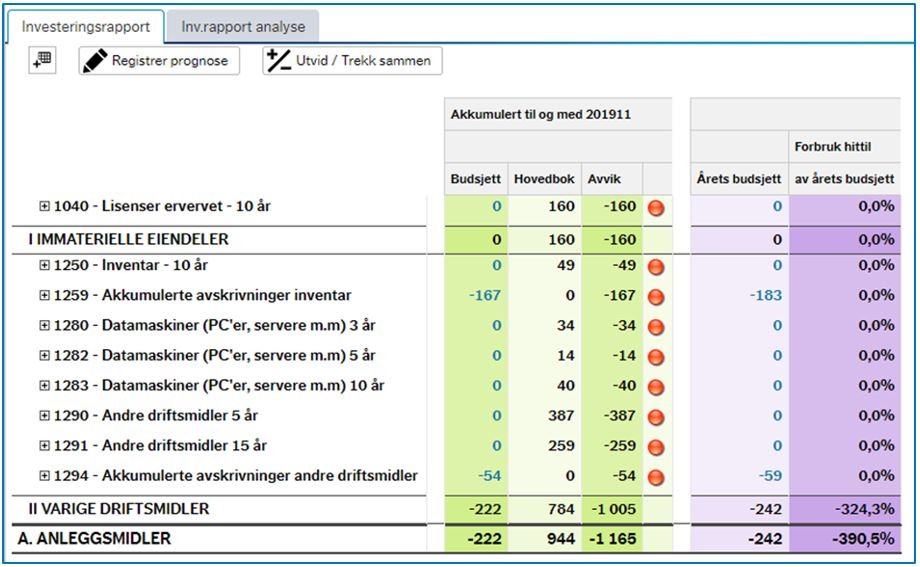

I rapportsiden Investeringsrapport i Økonomiinfo ser vi alle nyinvesteringer som er utført i regnskapsåret. Her legges det til rette til å følge opp hvilke investeringer som er gjort, og om disse følger den budsjetterte planen som er lagt for året:

For å følge opp hele balansen samlet, både eiendelssiden og gjeldssiden kan man i Analyserapporten hente frem en fullstendig balanseoppstilling. Ønsker man mer detaljer kan man også her filtrere dataene, og drille seg helt ned til bilagsnivå.

7.4.2 “Hva koster det” informasjon

Informasjon om hva aktiviteter, produkter eller tjenester koster som grunnlag for å vurdere og sikre effektiv ressursbruk, kan være verdifullt for ledelsen når de skal planlegge og prioritere aktiviteter i virksomhetsplanen.

Konteringsstreng og økonomimodell

For noen virksomheter kan behov for «hva koster det»-informasjon bety at konteringsstreng og økonomimodell må tilpasses, slik at det er mulig å koble informasjon om ressursbruk (kostnader) til informasjon om aktiviteter, produkter og tjenester, og beregne hva virksomhetens aktiviteter, produkter eller tjenester koster.

Virksomhetens ledelse bør prioritere hvilke aktiviteter, produkter eller tjenester den trenger kostnadsinformasjon om, og tenke igjennom hva kostnadsinformasjonen skal brukes til, jamfør oppfølgning av effektiv ressursbruk. Det kan være hensiktsmessig å konsentrere datafangsten på utvalgte aktiviteter, produkter eller tjenester for å unngå at datafangsten blir for detaljert, komplisert og ressurskrevende.

Virksomheten bør også vurdere hvilke kostnader som bør inkluderes, både ut fra vurderinger av risiko og vesentlighet og avhengig av formål.

En økonomimodell med god struktur for å fange økonomisk informasjon som gjenspeiler aktiviteten i virksomheten, og som gir grunnlag for å produsere styringsinformasjon på utvalgte dimensjoner, gir dermed nyttig styringsinformasjon for ledelsen. Hva kosteregentlig de tjenestene vi leverer?

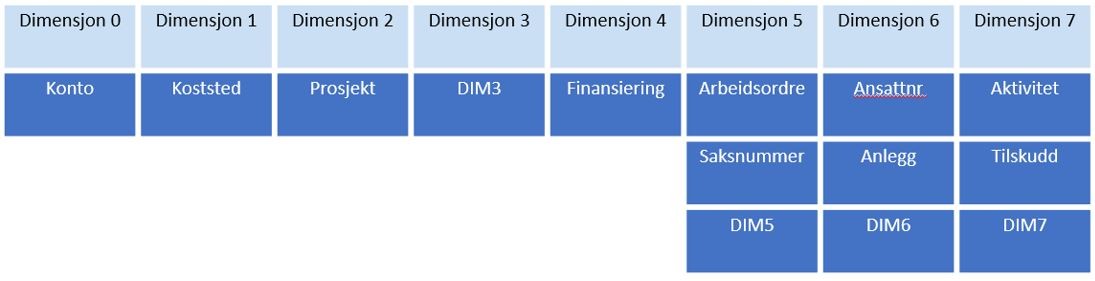

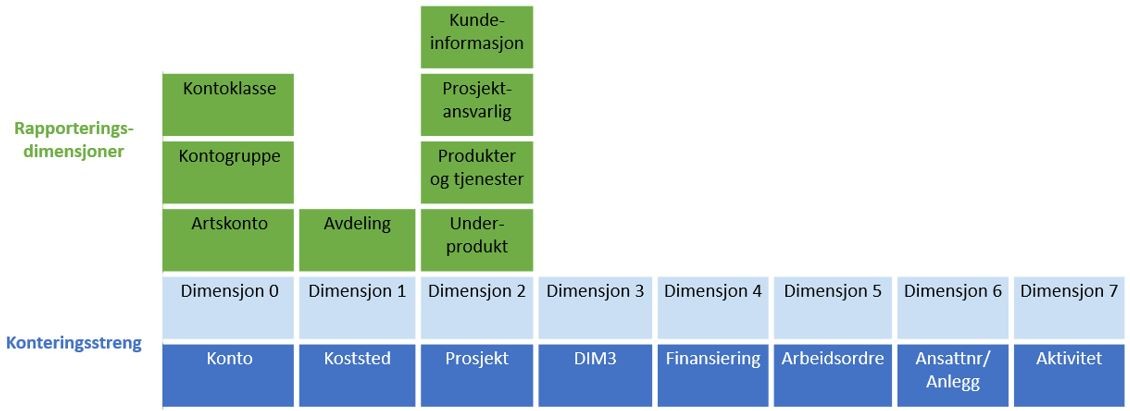

Utgangspunktet for å fange data er DFØs standard konteringsstreng, som viser hvilke dimensjoner som transaksjoner fanges og bokføres på.

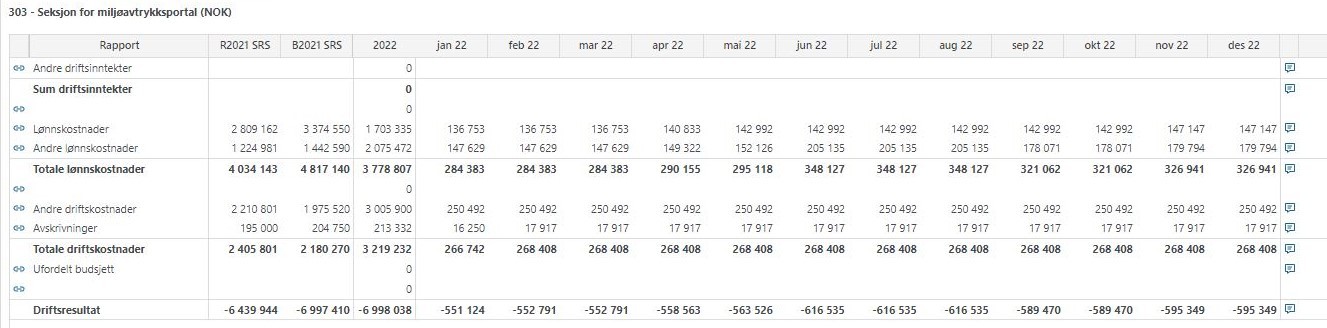

Konteringsstrengen, sammen med rapporteringsdimensjoner, utgjør økonomimodellen. Under ser du et eksempel hentet fra eksemplet om den fiktive virksomheten «Direktoratet for miljøavtrykk» som du finner på DFØs nettsider.

Du kan lese mer hvordan den fiktive virksomheten «Direktoratet for miljøavtrykk» innførte periodisert regnskap etter de statlige regnskapsstandardene (SRS), og hvordan dette sammen med andre tiltak ga dem bedre styringsinformasjon.

Eksempel: Hva koster det? | DFØ (dfo.no)

Kontakt kundesenter for regnskap

- e-post: regnskap [at] dfo.no (regnskap[at]dfo[dot]no)

- Kundesenter på nett

- telefon: 407 67 157

Veileder om bruk og nytte av periodisert regnskapsinformasjon i styringen

1. Innledning

1.1 Formål

1.2 Målgruppe

1.3 Leseveiledning

2. Introduksjon om bruk og nytte av periodisert regnskap

2.1 Ny informasjon

2.2 Mer presis informasjon

2.3 Utvidet grunnlag

2.4 Innføring av SRS gir muligheter for merverdi

2.5 Ambisjonsnivåer

Fotnoter

3. Vurdering av ambisjonsnivå

3.1 Virksomhetens muligheter for merverdi

3.1.1 Muligheter for merverdi - Bedre regnskapsanalyser og nøkkeltall

3.1.2 Muligheter for merverdi - Bedre økonomistyring

3.1.3 Muligheter for merverdi - Bedre virksomhetsstyring

3.1.4 Vurdering og fastsettelse av ambisjonsnivå

3.2 Virksomhetens forutsetninger

3.2.1 Økonomisk egenart

3.2.2 Informasjonsgrunnlag

3.2.3 Opplegg for styring og kontroll

3.2.4 Kultur

3.2.5 Kompetanse og kapasitet

3.3 Departementets forventninger

4. Bedre regnskapsanalyser og nøkkeltall

4.1 Regnskapsanalyser av periodiserte regnskapstall

4.2 Periodiserte nøkkeltall

4.2.1 Periodiserte nøkkeltall for styring gjennom året

4.2.2 Periodiserte nøkkeltall for langsiktig styring

Fotnoter

5. Bedre økonomistyring

5.1 Inntekts- og kostnadskontroll

5.2 Realistisk budsjettering

5.3 Bevilgningskontroll

6. Bedre virksomhetsstyring

6.1 Forsvarlig forvaltning og god utnyttelse av eiendeler

6.2 «Hva koster det» informasjon

Lønnskostnader

Avskrivninger

Andre driftskostnader

6.3 Analyser av ressursbruk og prioriteringer

6.4 Analyser av ressursbruk og resultater

6.5 Analyser av økonomiske effekter

6.6 Analyser av samsvar mellom kostnader og fakturering

Fotnoter

7. DFØs tjenestetilbud for bedre styring ved bruk av periodisert regnskap

7.1 Kort om DFØs tjenestetilbud og verktøy som tilrettelegger for god styring

7.2 Ambisjonsnivå - Bedre regnskapsanalyser og nøkkeltall

7.2.1 Regnskapsanalyser av periodiserte regnskapstall

7.2.1.1 Økonomiinfo

7.2.1.2 Spørringer i Unit4 ERP

7.2.2 Periodiserte nøkkeltall

7.3 Ambisjonsnivå - Bedre økonomistyring

7.3.1 Inntekts- og kostnadskontroll

7.3.1.1 Oppfølging av budsjett og regnskap i Økonomiinfo

7.3.1.2 Oppfølging av budsjett og regnskap i Unit4 ERP

7.3.2 Realistisk budsjettering

Langtidsbudsjett

Investeringer

7.3.3 Bevilgningskontroll

Prognose og simulering

7.3.4 Et praktisk eksempel fra Statistisk sentralbyrå (SSB) - Økonomisjef Heidi Rindal Jakobsen

7.4 Bedre virksomhetsstyring

7.4.1 Forsvarlig forvaltning og god utnyttelse av eiendeler

7.4.2 “Hva koster det” informasjon

Konteringsstreng og økonomimodell

8. Begrepsoversikt